当記事の公開後に、楽天証券から投信残高へのポイント付与水準が2022年4月から大幅改悪することが発表されました。

【悲報】楽天証券の投信保有残高へのポイント付与が大幅改悪(2022年4月から)https://t.co/TA5pBecJ7t

— えまっち💰ポイ活銀行員【公開垢】 (@ematty2) December 27, 2021

■従来:ずっと付与🥰

↓

■変更後:一定残高に初到達時、1回ポッキリの付与😱

画像1枚目は現状のポイント付与早見表(当方作成)。

今後の楽天証券のポイント付与数は相当ショボいです!🥲 pic.twitter.com/oZam8yBs2n

現在の資産形成においては、全米ないし全世界といった幅広く分散された低コストの株式インデックスファンドに積立投資を行うのが誰にでも可能で有望な手段です。

そのような投資手法の場合、ネット証券の二大巨頭であるSBI証券か楽天証券を選んでおけばまず間違いないという雰囲気が支配的です。

上記について私も大いに同意しますが、今回はさらに踏み込んで、金銭的利益を最大化するためにメイン口座として利用すべきはSBI証券であることを解説していきます。

SBI証券と楽天証券の違いを意識して両方を使い分けることで、最高効率の資産形成を実現します!

- 投信残高へのポイント付与の観点

- SBI証券では価値の高いTポイント(or Ponta)を貰える

- 微差ながらSBI証券のポイント付与率トップ

- 投信残高50万円をやや超えるくらいなら三菱UFJ銀行のポイント付与率がトップ

- クレカ積立ポイント乞食の観点

- SBI証券は即売りしようとすると毎月2回の手動作業が必要となってしまうので、マジメに保有が良い

- 住信SBIネット銀行は低金利なので即売り作業の結果として多くの預金を置きっぱなしにしてしまうのは勿体ない

- 楽天証券は即売り作業が月イチで楽ちんなので、即売りに徹すれば良い

- NISA口座をSBI証券に移管するのも大アリ。手続きは簡単

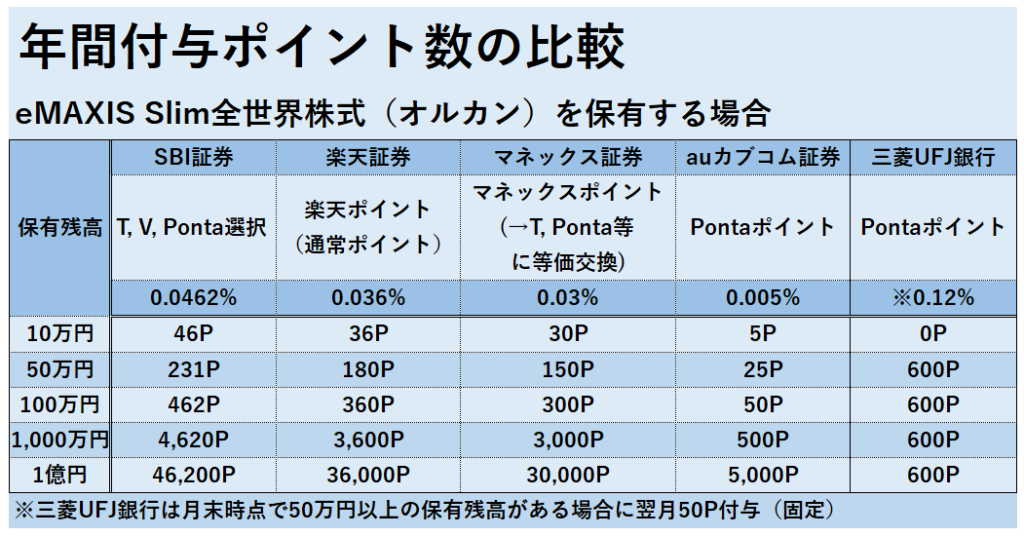

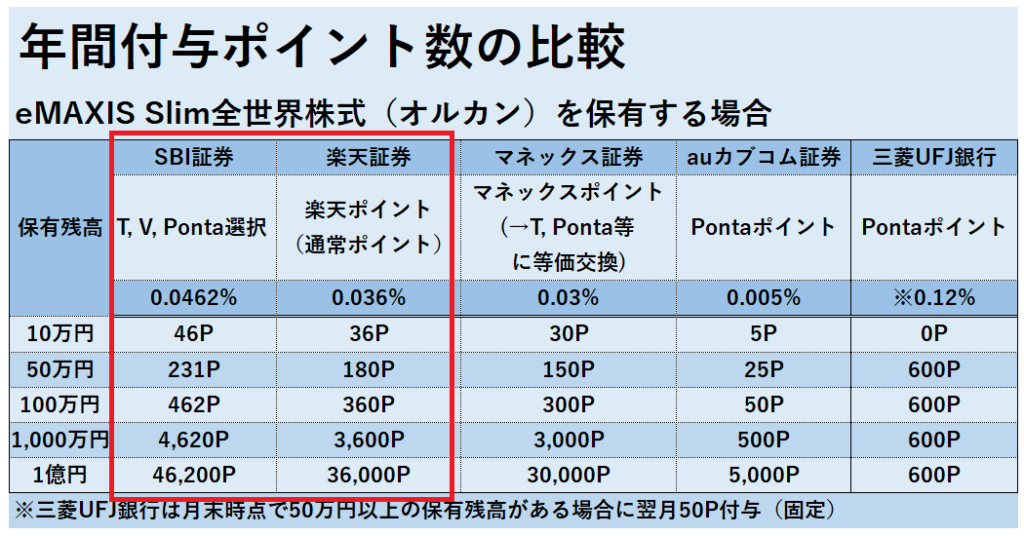

投信保有残高に応じたポイントの観点

証券会社によっては、投資信託の残高に応じてポイントを付与してくれるところもあります。

全世界株に投資するインデックス投資家から高い支持を集める「eMAXIS Slim全世界株式(オール・カントリー)」(通称「オルカン」)を例に、各社のポイント付与を下表にまとめてみました。

例示した 「eMAXIS Slim全世界株式(オール・カントリー)」 は全世界株式を丸ごと購入する、非常によい投信だと思います!

ちなみに私自身は「eMAXIS Slim 全世界株式(除く日本)」への投資をメインにしています。

- 日本株には馴染みもあるので選別して買いたい

- 日本株は個別株で持つことで株主優待を獲得したい(投信での保有では株主優待が得られない)

上記2点が理由です。

なお各社のポイント付与率の条件は「オルカン」「除く日本」とも全く変わりません。

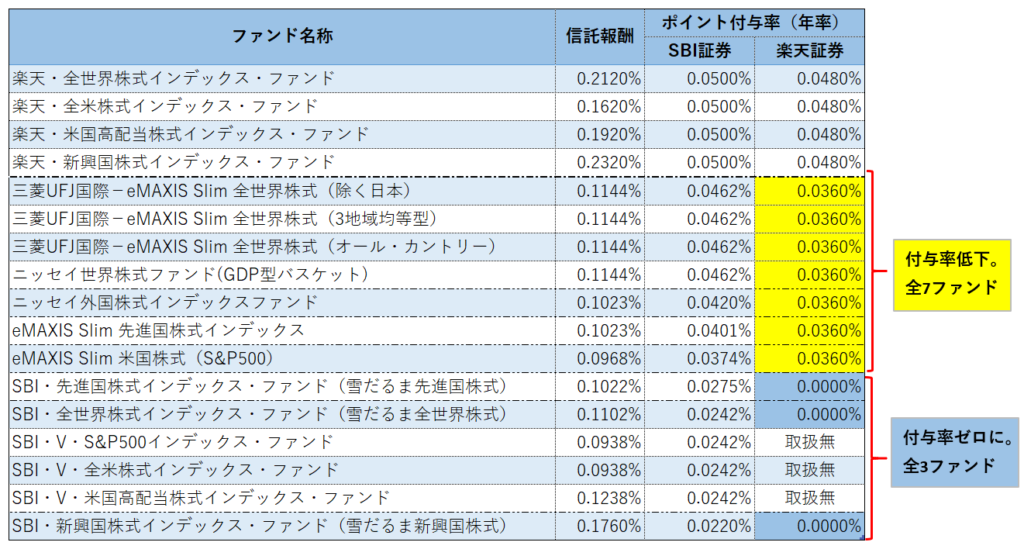

ちなみに、ポイント付与率については投信の銘柄によって差をつけている証券会社が多いです。

信託報酬の高い投信ほどポイント付与率が高く、信託報酬の低い投信ほどポイント付与率が低い傾向にあります。

だいたいの低コストインデックスファンドへのポイント付与において証券会社の優劣は上表で変わらないかなという印象でしたが、ご自身が投資したい銘柄についてポイント付与率を確認して比較されるのをオススメします。

貰って最も嬉しいのはTポイント(or Pontaポイント)

現状、ポイ活において最も価値のあるポイントは永久不滅ポイントであると考えています。

- 「永久不滅ポイント運用」で投資(米国株S&P500に連動)

- 税金を安く抑えられる

- 他社へ交換・増量機会が豊富

- Tポイント:ウエルシア系列で毎月20日に利用すると1.5倍増量(通称「ウエル活」)

- Ponta:au PAYマーケット限定ポイントに交換で1.5倍増量

- dポイント:年末恒例15%増量キャンペーン

そして、Tポイントならば永久不滅ポイントに交換することができます。

私が勝手に「ポイ活最適解ルート」と自信を持って呼ぶ趣旨は以下の記事で詳述していますので、ご覧ください。

SBI証券ではTポイントを貯められるのが嬉しいですね!

もしくは最初からPontaポイントを貯めて活用したいのであればSBI証券でPontaポイントを選択してもよいと思います。

なお楽天ポイント(通常ポイント)の合理的な使い道は以下と考えていますが、他社ポイント交換先は限定的であり増量機会は基本的にありません。

- 楽天カードの引落代金に充当

- 「楽天ポイント運用」に追加

- 楽天証券で投信購入代金に充当

- ANAマイルに交換(50%レート)

- 交換上限は1,000P/日、20,000P/月

ポイント付与率は微差ながらSBI証券が楽天証券を抑えて首位

再び、「eMAXIS Slim全世界株式(オール・カントリー)」への投資を例にした証券会社の比較表を見てみましょう。

投信保有残高に対して、ポイント付与率は

- SBI証券:年率0.0462%

- 楽天証券:年率0.036%

と、微差ながらSBI証券のほうが勝っています。

それでも仮に1億円の投信残高があれば年間10,200P差となかなか無視できない大きさに広がっていきますね。

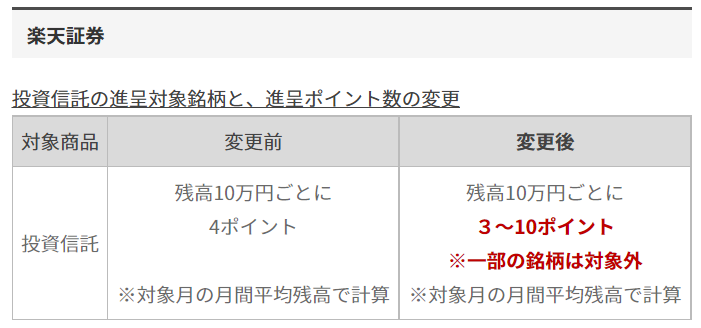

参考:2021年8月に楽天証券の改悪によりSBI証券が逆転

もともと楽天証券では投信残高に対して年率0.048%相当の楽天ポイントが付与されていました。

ところが、2021年8月にポイント付与率のルール改訂がありました(楽天銀行からのお知らせ)。

残高10万円ごとに月間「4P」付与だったのが「3P~10P」ということで改善のように見えなくもないのですが、「オルカン」のように個人投資家から人気の低コスト投信はほぼ全て3P、もしくは0Pに引き下げられています。

これにより、SBI証券がポイント付与率のトップに立ちました。

楽天証券の改訂を踏まえて私のほうで主な低コスト投信のポイント付与率の比較表(下表)を作ってみましたが、全てSBI証券に軍配が上がっています。

証券会社どうしのポイント付与競争は今後も続くでしょうから、どの証券会社で投信保有すべきかの最適解はコロコロと変わることが予想されます。

ですので当記事を書いていて何ですが、あまりに頻繁にメイン口座の変更を検討するような必要は無いかなとも正直感じています。

新情報:2022年4月から楽天証券は大幅改悪

当記事の公開後に、楽天証券から投信残高へのポイント付与水準が2022年4月から大幅改悪することが発表されました。

【悲報】楽天証券の投信保有残高へのポイント付与が大幅改悪(2022年4月から)https://t.co/TA5pBecJ7t

— えまっち💰ポイ活銀行員【公開垢】 (@ematty2) December 27, 2021

■従来:ずっと付与🥰

↓

■変更後:一定残高に初到達時、1回ポッキリの付与😱

画像1枚目は現状のポイント付与早見表(当方作成)。

今後の楽天証券のポイント付与数は相当ショボいです!🥲 pic.twitter.com/oZam8yBs2n

2022年3月以前であれば微差と片付けられる範囲内でしたが、今後はSBI証券をメインに投信を保有したほうがよいでしょう。

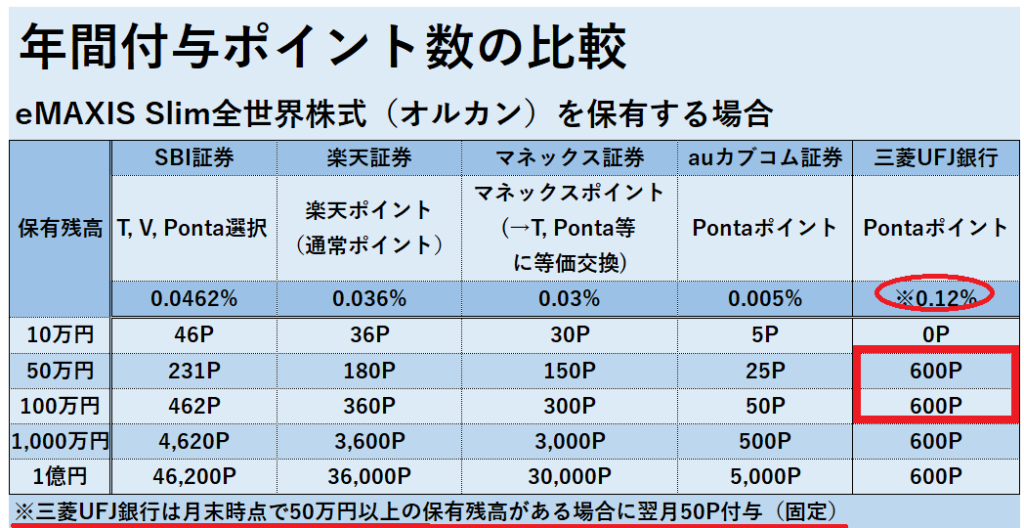

投信残高が50万円をやや超えるくらいの小規模なら、三菱UFJ銀行が最適

殆ど話題になりませんが、三菱UFJ銀行のPontaポイントプログラムも意外と侮れません。

三菱UFJ銀行のポイント付与ルールはやや独特で、月末残高50万円以上の場合に翌月50Pを付与されます。

仮に月末時点で49万円となっていたら0P、数百万円などを保有していても50P止まりというわけですね。

上表のとおり、三菱UFJ銀行で投信残高50万円や100万円といった小規模保有の場合はSBI証券のポイント付与数を上回ります。

三菱UFJ銀行では大手ネット証券各社よりも投資商品のラインナップが少ないのですが、低コスト投信で個人投資家から大きな支持を集める「e MAXIS Slim」シリーズが揃っています。

三菱UFJ銀行では50万円超~100万円未満くらいの投信を購入して保有するのも大アリだと思います。

- SBI証券にはTポイント(or Pontaポイント)を選べる優位性がある

- 原則、SBI証券のポイント付与率が最高

- ただし投信残高50万円をやや超える程度なら三菱UFJ銀行が最高

クレジットカード積立を考慮してもSBI証券が最適解

前項までは、投信残高に対するポイント付与について説明してきました。

現在、クレジットカードで月間5万円までを上限とする投信購入が可能でポイントも付与されます。

このクレカ積立の観点を加えても、SBI証券が楽天証券に勝り最適解であることを説明していきます。

楽天証券x楽天カードは「即売り」に徹するべし!

楽天証券では、楽天カードで月間5万円まで投信購入ができ、決済額に応じて1%のポイント付与(つまり最大500P)があります。

だからと言って、ポイントを獲得するためにマジメな投資は必ずしも要求されていません。

「e MAXIS Slim国内債券インデックスファンド」のような低リスクの投信を積立購入して翌営業日に売却(「即売り」と呼ぶことにします)してやれば、資金余力に乏しい人やマジメに投資する気がない人であっても概ね毎月500円相当の利益が期待できます。

楽天証券x楽天カードの即売りでは、ポイント稼ぎをする手間が月イチの作業のみです。

- 第1営業日に積立購入

- 第2営業日(15:00まで)に売却(手動作業)

- 第5営業日に楽天銀行の口座に売却代金が自動的に移動

(楽天証券⇔楽天銀行の「マネーブリッジ」設定ありの場合) - 27日に楽天カードから引落

(楽天銀行を引落口座に設定しておくのがオススメ)

上記のとおり、毎月のサイクルにおいて手動作業は第2営業日の投信売却だけで済みますね!

所要時間は1分もかかりません。

【月初第2営業日の売却作業】

— えまっち💰投資頑張る【公開垢】 (@ematty2) December 1, 2021

✅楽天証券x楽天カード

➡月500P製造機

■楽天証券アプリ

→投資信託保有商品一覧

→eMaxis Slim国内債券インデックスを売却

💓解説ブログ💓https://t.co/B26sN3spR4

勝率100%!?楽天カードx楽天証券で毎月500ポイント製造機を作る投資術 pic.twitter.com/IxFzO5Exf1

SBI証券x三井住友カードのポイント付与ルール

楽天証券から遅れること3年。SBI証券でも2021年7月からクレジットカード決済での投信積立が開始しました。

SBI証券での投信積立では、提携先の三井住友カードが必要となります。

- 投信積立の上限:5万円/月

- 貯まるポイント:Vポイント

- ポイント付与率(三井住友カードHP)

- プラチナカード:2%(=最大1,000P)

- ゴールドカード:1%(=最大500P)

- 通常カード:0.5%(=最大250P)

なお決済で貯まったVポイントの合理的な使い道は以下2種類かなと思います。

- クレジットカード引落代金に充当

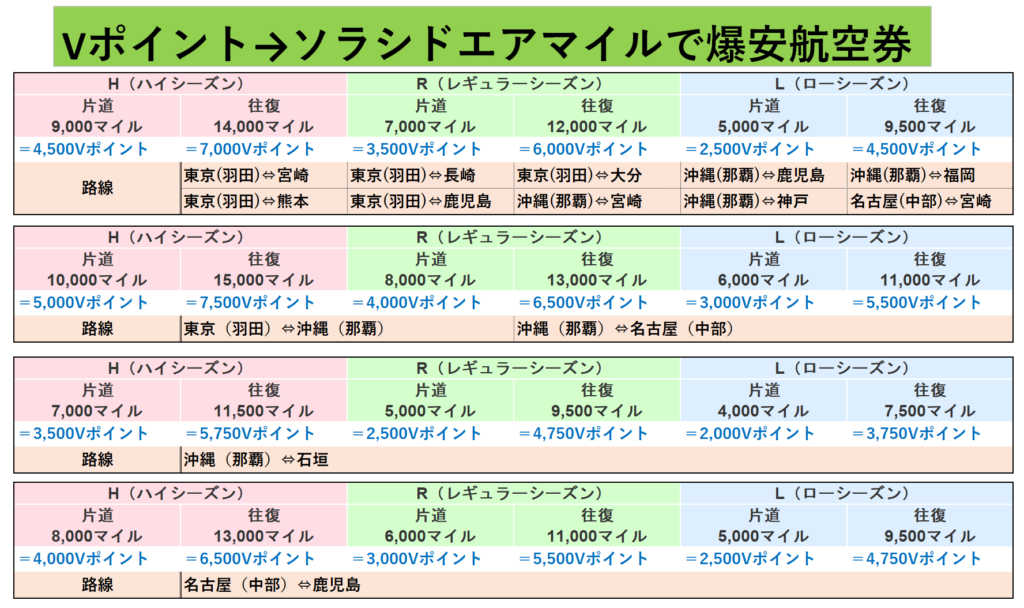

- ソラシドエアのマイルに交換(200%レート)

- 「ソラシドエアカード」保有者のみ可能(年会費1,375円(初年度無料))

爆安!ソラシドエアマイルを使って九州・沖縄旅行

本論とは逸れますが、ソラシドエアについて触れておきます。

Vポイントから200%レートでソラシドエアマイルに交換可能で、ソラシドエアマイルが貯まれば特典航空券に交換できます。

羽田空港~沖縄までレギュラーシーズン片道でVポイント4,000Pなど、九州各地や沖縄に実質数千円レベルで行けてしまうのです!

「ソラシドエアカード」所持者でなければVポイントから交換できないのですが、1回でも特典航空券を利用した旅行をすればカード年会費(1,375円、初年度無料)は余裕でペイできてしまうと思います!

必ずしも三井住友カードの利用でVポイントを貯めなくても、ポイントサイト各社から「Gポイント」を経由してVポイントに交換し、ソラシドエアマイルに移すことも可能です。

-1024x561.png)

💓Gポイントの登録はこちら💓

私自身も2021年夏、宮崎・鹿児島に爆安旅行をしてきました。

空席も比較的多く、前日に特典航空券を取得できたりと快適だったのでかなりオススメできます!

SBI証券での即売りは毎月2回作業が必要。楽天証券に比べて一手間多い

さて、今度はSBI証券で投信即売りをする場合の毎月サイクルを見ていきましょう。

- 第1営業日に積立購入

- 第2営業日(15:00まで)に売却(手動作業)

- 第5営業日(売却代金の受渡日)

- 「SBIハイブリッド預金」に自動移動

(その後、普通預金として利用するなら手動で振替)

or - SBI証券口座から手動で出金

- 「SBIハイブリッド預金」に自動移動

- 10日or26日にカード代金引落

毎月の第2営業日に手動で売却作業が必要なのは楽天証券と同様です。

【月初第2営業日の売却作業】

— えまっち💰投資頑張る【公開垢】 (@ematty2) December 1, 2021

✅SBI証券x三井住友カード

➡250P or 500P or 1,000P製造機🤩

「かんたん積立アプリ」推奨https://t.co/3DoC0JMPU3

❶

中央の🐷タブ

↓

eMaxis Slim国内債券を「取引」

❷

「売却」

❸

🔹注文金額は「全額」

🔹取引PW入力

🔹「売却注文確認へ」

❹

「注文発注」 pic.twitter.com/sUTlvngay2

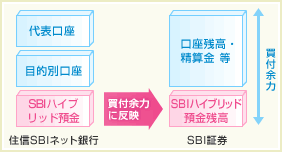

さて、SBI証券では楽天証券と異なり、受渡日(第2営業日の売却から3営業日後=第5営業日)に売却代金が自動的に銀行の普通預金口座に着金してくれるわけではありません。

住信SBIネット銀行(提携NEOBANKではない通常支店)で「SBIハイブリッド預金」を設定している場合は、投信売却代金が住信SBIネット銀行のSBIハイブリッド預金に自動的に移動します(預り金自動スィープサービス)。

この「SBIハイブリッド預金」がちょっとクセ者。

これは、SBI証券で株式や投信等の購入代金に充てることができる資金です。

ですがSBIハイブリッド預金のままでは、住信SBIネット銀行口座において振込や引落などには利用できません。

住信SBIネット銀行口座にログインして、「SBIハイブリッド預金」→「代表口座円普通預金」へと振替作業(手動)を行った後でようやく振込や引落などの銀行取引ができるようになります。

「SBIハイブリッド預金」というか、「SBI証券専用資金」などと呼んだほうがわかりやすいのになぁと思います。

もしくは、投信売却代金をSBI証券口座から出金することでも(住信SBIネット銀行に限らず)銀行口座に手動で移動させることができます。

ちなみに2020年9月のドコモ口座不正事件の影響と思われますが、現在SBI証券では出金先口座変更をする場合は郵送授受が必要ですのでご注意を(FAQ)。

- SBIハイブリッド預金から住信SBIネット銀行の普通預金口座に振替

or - SBI証券から銀行口座へ出金

どちらも1分かからない作業ではあるのですが、いずれにせよ売却以外に手動でやらなければならない作業が毎月1つ増えますね。

ルーティン作業をいかに減らせるかが積立投資やポイ活の効率化に重要です。

SBI証券のクレカ積立では、わざわざ手間のかかる即売りはせず、マジメに保有し続けるほうがスムーズかなと思います。

念のため補足。

即売りすることでポイント獲得できると勘違いしている人もたまにいますが、クレカ購入に対してポイントが付くわけなので、購入後に即売りしようがしまいが貰えるポイント数は同じです。

他方で即売りの手間の少ない楽天証券では、クレカ積立は即売りに徹するのがよいでしょう。

住信SBIネット銀行は低金利。あまり多額の預金は置きたくない

主な銀行の金利を見てみましょう。

| 銀行 | 金利 |

|---|---|

| auじぶん銀行(条件付き) | 0.2% |

| あおぞら銀行 BANK支店 | 0.2% |

| 楽天銀行 | 0.1% |

| 住信SBIネット銀行(ハイブリッド預金) | 0.01% |

| 住信SBIネット銀行(円普通預金) | 0.001% |

| メガバンク (三菱UFJ・みずほ・三井住友) | 0.001% |

楽天銀行の0.1%はかなり高金利な部類に入りますが、住信SBIネット銀行はハイブリッド預金0.01%、普通預金0.001%ともに低金利と言わざるを得ません。

ですので、住信SBIネット銀行にたくさんの預金を置くのはあまり得策とは言えません。

私は普通預金の大半をauじぶん銀行に置いています。

仮にSBI証券で即売りをし、「SBIハイブリッド預金」もしくは住信SBIネット銀行の普通預金口座にたくさんのお金を流して貯め込むとしたら低金利で勿体ないかなと思います。

SBI証券は「即売り」に適さないから、マジメに投資が良い

- SBI証券は即売りしようとすると毎月2回の手動作業が必要となる

- 住信SBIネット銀行は低金利なので即売り多くの預金を置きっぱなしにしてしまうのは勿体ない

- 他方、楽天証券は即売り作業が月イチで楽ちんなので、即売りに徹すれば良い

メイン口座をSBI証券にするなら、NISA口座の移管も大いにアリ

NISA・つみたてNISA口座については、いったん購入したものを売却するとそこで非課税期間が終了となってしまうので、否が応でもマジメな長期投資となると思います。

そしてSBI証券をメイン口座にするのであれば、現在NISA口座を他社で保有している方であってもSBI証券に移管する意義は大いにあるかなと思います。

【手順】つみたてNISA口座を楽天証券→SBI証券に移管(えまっち実体験)

私は2021年まで楽天証券でつみたてNISAを行っていましたが、2022年からの積立分についてSBI証券に口座移管しました。

つみたてNISA口座の移管は無料かつ電話不要。まずはウェブ上で書類請求します。

楽天証券(転出側):「勘定廃止通知書」を取寄せ

- 証券口座ログイン(PC版:スマホでも表示可)

- →「マイメニュー」

- →「お客様情報一覧」

- →「基本情報・マイナンバー・口座(NISA・特定・未成年)」

- →「NISA口座」の「詳細」

- →「他の金融機関へNISA口座を移す」

- →「2022年 非課税管理勘定」

SBI証券(転入側):書類請求

- HPより書類請求

(↑もしリンク切れしていたら、「SBI証券 NISA 移管」等でGoogle検索すれば出てくると思います)

楽天証券、SBI証券から書類が到着後、SBI証券に返送します。

3点セットをSBI証券に郵送

- 申請書(SBI証券から取り寄せ)

- 勘定廃止通知書(楽天証券から取り寄せ)

- 本人確認書類のコピー

NISA口座の変更って凄く面倒だろうと先入観を持たれがちですが、実際にやってみるとあっけないほど簡単でした。

私が2021年10月につみたてNISA口座の移管をした際の様子を時系列順に記載します。

- 10/1(金):SBI証券、楽天証券にWeb申請

- 10/5(火):SBI証券から書類到着

- 10/7(木):楽天証券から勘定廃止通知書が到着

- ➡SBI証券に書類返送

- 10/11(月)SBIでNISA口座開設完了

たった10日間でNISA口座移管が完了しました!

過去に購入した投信残高が移管されるわけではない

NISA口座を移管するとは言っても、これまで購入した残高ごと他社に移管されるわけではありません。

2021年に楽天証券のつみたてNISA口座で購入した投信はそのまま楽天証券で非課税勘定区分で管理され、保有し続けると最長で2040年まで非課税となります。

NISA口座の移管というのはあくまで、今後の投信購入を他証券会社のNISA口座で実施する、という意味です。

NISA口座を移管すると、NISA口座で購入した投信残高が複数証券会社に分散されることになるので、それを嫌がる方もいるかもしれませんね。

NISA口座は1年ごとに変更可

NISA口座の変更手続は、前年10月~当年9月の間に実施可能です。

そしてNISA口座は、同一年内に複数の金融機関で保有することはできません。

例えば2022年に楽天証券のつみたてNISA口座で100円でも投信を購入してしまうと、2022年中のつみたてNISA口座買付は楽天証券でしかできなくなります。

同じ2022年中にSBI証券で399,900円を買える、などというわけではありません。

私見:NISA口座を移管するほど手間暇をかける価値はあるのか?

マネーリテラシーの高い方々なら楽天カード積立、楽天ポイントの貯まりやすさ等から楽天証券でつみたてNISA口座を開設してメイン口座として利用してきたケースが多数派かと推測しています。

現状メイン口座として最適解であるSBI証券とはいえ、微々たる金銭的利益のためにわざわざ手間暇をかけてNISA口座を移管する価値はあるのでしょうか?

そんな細かいトコで悩んだり作業したりする時間単価が勿体ないやで!^^

こんな声も聞こうてきそうです。

ただ私の意見としては、ネット証券の二大巨頭であるSBI証券、楽天証券くらいは両方使いこなせるように慣れ親しんでおく体験価値を得られるのが大きいのではないかと思います。

2021年7月に開始したSBI証券のクレカ投信積立をきっかけに、初めてSBI証券を使ってみたという方も多いのではないでしょうか。

そのような方々から、「SBI証券は使いにくい」といった感想がチラホラと見受けられました。

ですが既存のSBI証券ユーザーであれば、別に殆ど気にせず日頃の取引なり投信積立設定なりを行っているかと思います。

要は、慣れの問題。日頃から慣れている楽天証券から離れてみて操作性が違うから、「SBI証券は使いにくい」といった感想が出てくるのかと思います。

あるサービスに固まり過ぎてしまうと、優良な同業他社のサービスが出てきた際に足が重くなってしまいます。

NISA口座の移管や、SBI証券での投信積立などは、「やってみれば簡単だった」という小さな成功体験が得られるハズです。

そういう体験を積み重ねていくうちに、フットワーク軽く新たな物事に順応できるようになると思います。

まぁ私はブロガーゆえ常に厳密に最適解を追い求めて情報提供するのがお仕事という事情もあるので、ここらへんは各人のスタンス次第かなという気はしますけどね。

どこまでやるかは各人の好みの問題かという感じもしますね!

投信残高(課税口座)の移管もやろうと思えば可能だが…

NISA口座で既に購入した投信については、他社口座に移管できません。

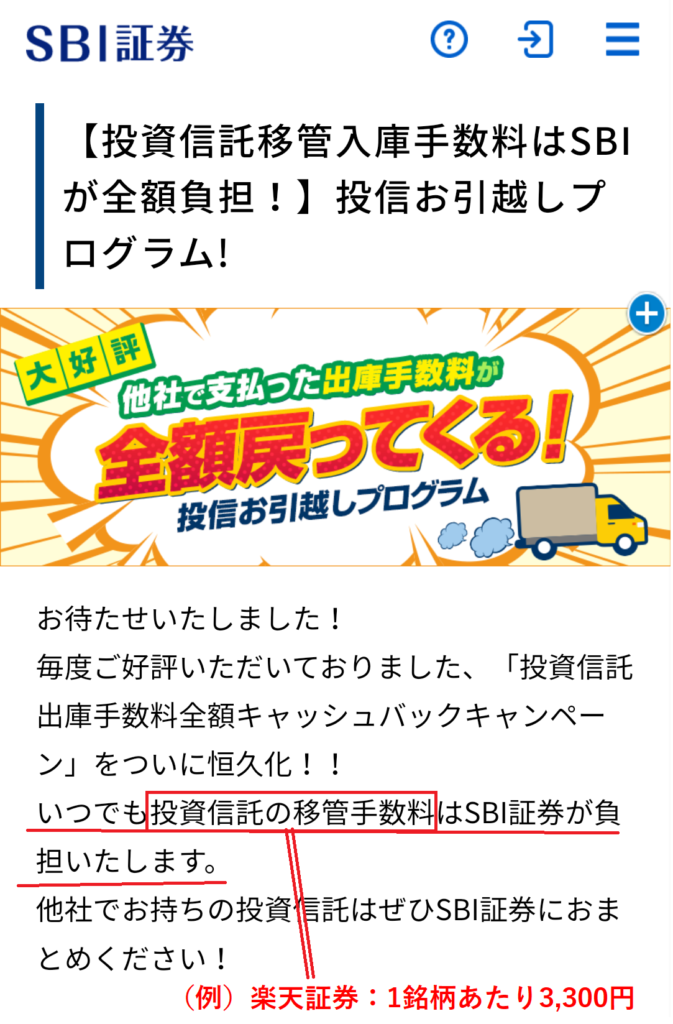

ですが、課税口座(特定口座・一般口座)で買い付けた投信は、他社口座に移管しようと思えば可能です。

ただ、これには投信出庫時に移管手数料を徴収する証券会社も多いです(例:楽天証券は1銘柄3,300円)。

SBI証券などでは投信入庫時に他社での出庫手数料を全額負担するキャンペーンも頻繁に実施されています。

これに乗って実際に私も過去に楽天証券からSBI証券に投信残高の移管をやってみたことがあります。

ですが、

- 楽天証券への電話で書類請求(移管銘柄・数量を口頭で伝える必要あり)

- 楽天証券の出庫手数料に関する証跡をSBI証券向けに添付

- SBI証券口座でキャッシュバック確認(→特にメール通知等はなく証券口座に入金されました)

など、そこそこ手間がかかる印象でした。

なので、ここまでやるのはあまり積極的にはオススメしないかなぁと感じます。

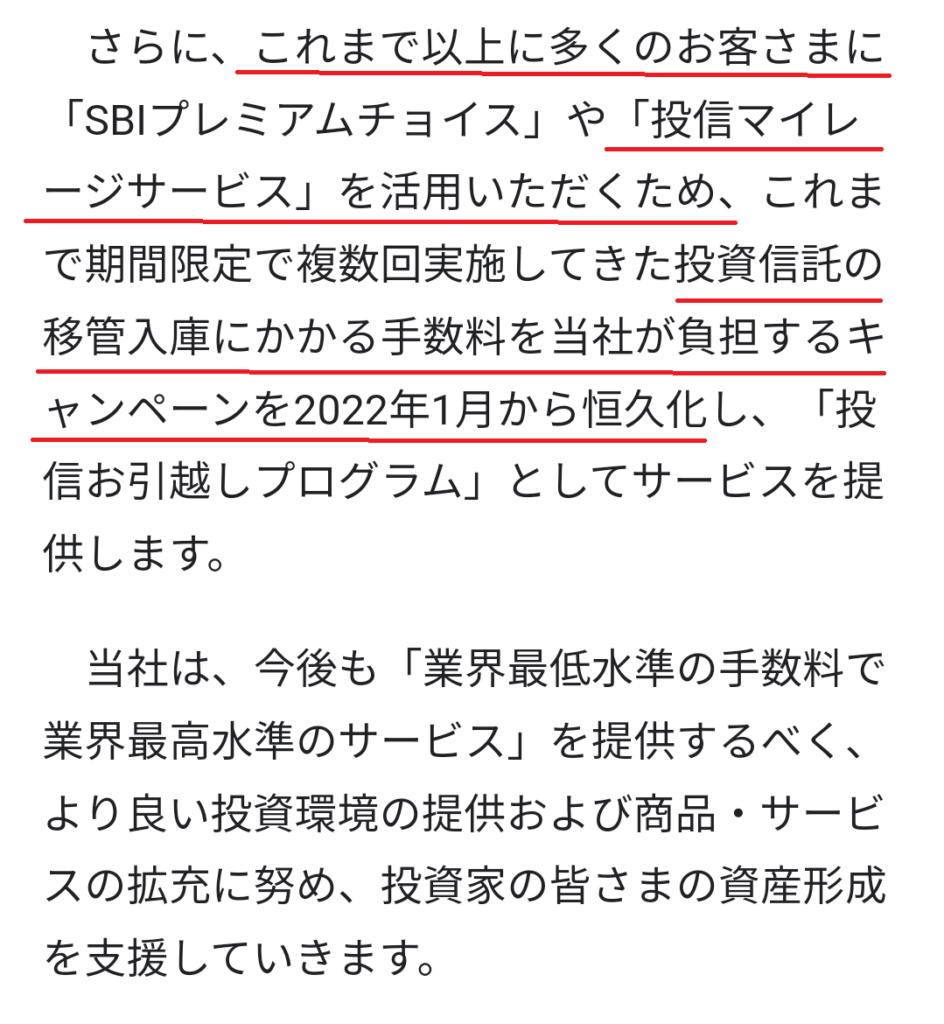

SBI証券は2022年1月より他社からの移管手数料の全額負担を恒久化

2022年1月より、SBI証券では「投信お引越しプログラム」として他社からの投信残高移管手数料の実質負担を恒久化することが発表されました。

SBI証券のニュースリリースでは、投信マイレージ(投信残高へのポイント付与サービス)を大々的に打ち出しています。

SBI証券には、現状のポイント付与水準の維持ないし更なる向上を期待したいですね!

SBI証券の口座開設はポイントサイト経由で!10,000円超を拾える

SBI証券の新規口座開設はポイントサイト経由で行うのが断然オトクです。

2022年1月現在、ポイント報酬が高騰しており10,000円~15,000円ほどで推移しています。

ちなみに過去最高値は6月に一瞬17,100円まで跳ね上がったことがありますが、さすがに異常値だったので10,000円台なら万々歳かと思います。

この機会を逃さずに拾っておきましょう。

SBI証券がイイ感じに上がってきました😄💞

— えまっち💰投資頑張る【公開垢】 (@ematty2) December 5, 2021

✅ハピタス

➡14,000円

5万円入金条件アリ

住信SBIネット銀行の口座も必要

✅ポイントインカム等

➡10,000円

入金条件なし

住信SBIネット銀行の口座不要

💓解説(推奨案件リスト)💓https://t.co/aygDQqe6Oz

【参考:どこ得】https://t.co/8i65cFI9rt pic.twitter.com/YC7xqMsYCh

せっかくなら、最適解のSBI証券で資産形成していくのはいかがでしょうか!

ブログご覧いただきありがとうございました!

- 投信残高へのポイント付与の観点

- SBI証券では価値の高いTポイント(or Ponta)を貰える

- 微差ながらSBI証券のポイント付与率トップ

- 投信残高50万円をやや超えるくらいなら三菱UFJ銀行のポイント付与率がトップ

- クレカ積立ポイント乞食の観点

- SBI証券は即売りしようとすると毎月2回の手動作業が必要となってしまうので、マジメに保有が良い

- 住信SBIネット銀行は低金利なので即売り作業の結果として多くの預金を置きっぱなしにしてしまうのは勿体ない

- 楽天証券は即売り作業が月イチで楽ちんなので、即売りに徹すれば良い

- NISA口座をSBI証券に移管するのも大アリ。手続きは簡単

★PR★

💓いま突撃すべき爆益案件(イマトツ)💓

高コスパ案件(目安:一撃1万円~2万円程度)の推奨リストを下記記事で随時まとめています。

数十分くらいの作業で、月平均3万円くらいのお小遣い稼ぎを目指しましょう^^

💓えまっちLINEオープンチャット💓

ご自身のLINEアカウントとは全く別のアカウント名・アイコンでご参加可能!ポイ活・投資全般について日々ワイワイ楽しく意見交換が行われています。ご質問もOK^^

💓えまっちLINE公式アカウント💓

爆益案件速報や、とっておきの情報を随時配信中です!