6月。梅雨入りとともに、住民税額通知書が届いて税負担の重さを実感している会社員の方も多いのではないでしょうか。今日は、住民税額通知書から会社に副業バレしてしまった私・えまっちの体験談をお話します。

- 会社員が副業で赤字の確定申告をした場合、住民税額通知書による会社バレは避けられない。

- 実際に会社経由でえまっちに届いた住民税額通知書には副業所得がガッツリ記載(イメージ画像参照)。

- 会社員の副業バレがあっても、法的には懲戒・解雇といった不利益な処分を受ける可能性は低い。

- とはいえ、待遇悪化など事実上の不利益を被る可能性は大いにあるので十分に注意を。

住民税の普通徴収・特別徴収とは?

会社員の方が副業をして確定申告をする際、住民税の納付方法は「普通徴収」と「特別徴収」が選べます。

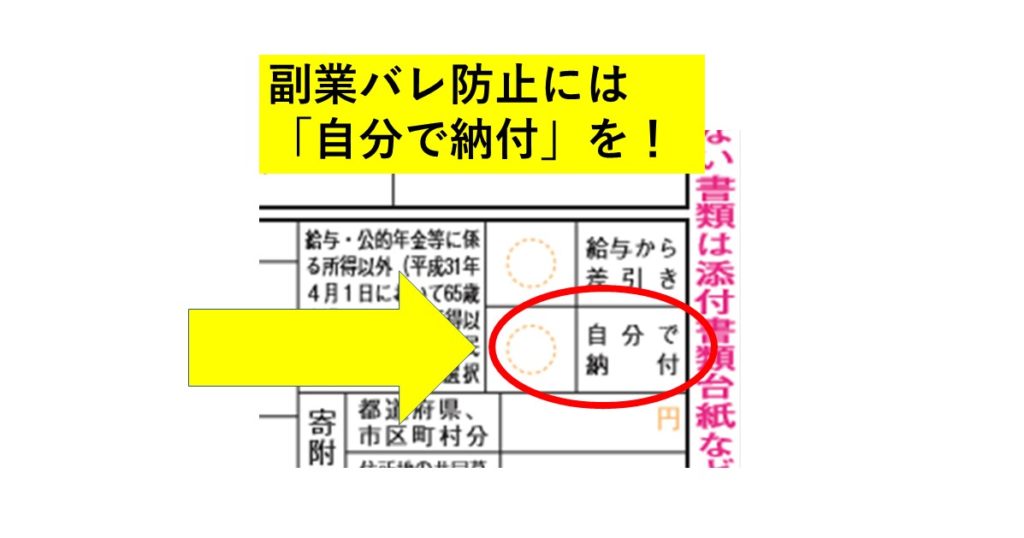

給与所得とは別に副業所得の分だけ、住民税を自分自身で納付する方法。

給与所得と副業所得を合算して計算された住民税を、勤務先の会社が従業員から天引きして納付するもの。

上記のように、給与所得の分は切り離して住民税を納付したい場合は「普通徴収」。

会社からまとめて天引き(=「源泉徴収」といいます)してもらって納付したい場合は「特別徴収」を確定申告の時に選べばいいのです。

副業バレ防止は「基本的に」普通徴収でOK

市区町村から会社に毎年6月頃に住民税額通知書が届き、それにしたがって会社では従業員から向こう1年間にわたって住民税の源泉徴収を行います。

ここで副業所得の確定申告の際に、給与所得と合算される特別徴収を選んでいた場合、会社では従業員が副業をしていくら所得を上げたかを知ることになってしまいます。

一方で、給与所得とは切り離して自分で納付する普通徴収を選んでいた場合、市区町村から会社に発送される納税通知書には給与所得の分しか記載されないため、住民税の観点から副業がバレる余地はないでしょう。

落とし穴:副業赤字の場合は会社バレ不可避

さて、副業の会社バレ防止には普通徴収を選択して住民税を自分で納付すればよいと述べましたが、これはあくまで「副業の所得が黒字」である場合に限ります。

マネーリテラシーを発信するブログやYouTube等では「副業の会社バレは、住民税の普通徴収を徹底すれば大丈夫!」とよく言われているのですが、これだけだと不十分なんですね。

実は「副業の所得が赤字」である場合には、副業所得の確定申告をする際にたとえ普通徴収(=「自分で納付」)を選択していても市区町村から会社に送付される住民税額通知書で副業が判明してしまうことになります。

副業で発生した不動産所得や事業所得などが赤字の場合、本業の給与所得と損益通算が行われます。

所得税については前年に会社から源泉徴収されて払い過ぎていた分が税務署から個人事業主あてに口座振込にて還付してもらえます。

一方、住民税については前年の給与所得と副業の所得を損益通算した結果に基づき、6月以降に会社から源泉徴収を受けることになります。所得税とは違い、副業の赤字の分を市区町村が個人あてに振り込んで還付してくれる、ということは無いんですね。

したがって、副業での所得を赤字で確定申告した場合、たとえ確定申告時に「普通徴収」(自分で納付)を選択していたとしても、給与所得と副業所得を損益通算されることにより、結果的に「特別徴収」(会社が毎月の給与から天引きして源泉徴収)と同じ扱いになってしまうのです。

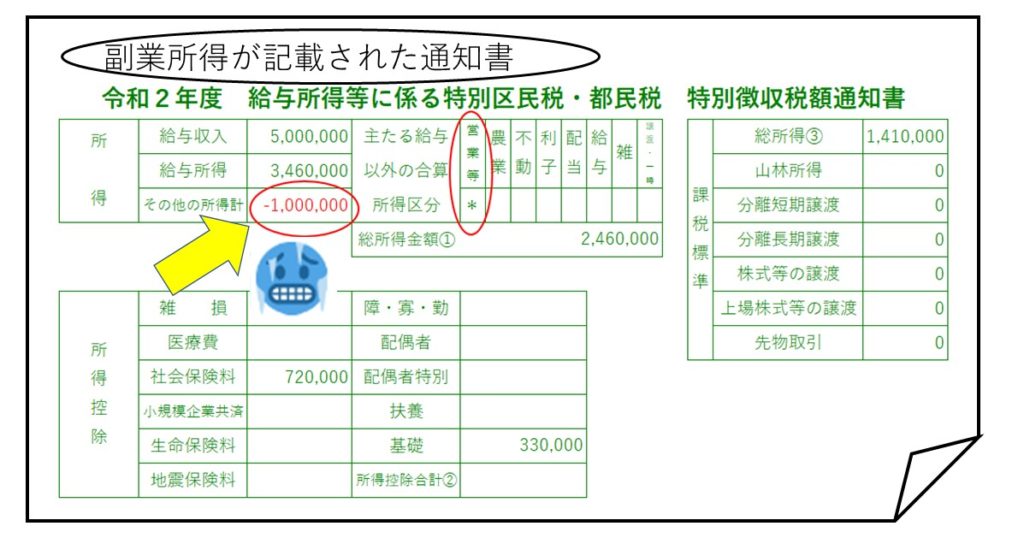

やっちまった!えまっち宛の住民税額通知のイメージ

私・えまっちは、数年前に太陽光発電事業に参入した最初の年に100万円を超える大赤字で確定申告をしました。

不動産投資や太陽光発電事業は、最初に大きな設備投資が必要なため、物件や発電施設を購入した当初の所得がマイナスになるのはよくあることなのです。

他にブログやYouTube等の事業を開始される方なんかも、参入当初はPCや機材などを揃えても収益が少なく経費の方が多ければ所得がマイナスということもあるかもしれませんね。

当時の私は、個人事業主として確定申告をしても「普通徴収にすればバレない!」という浅い理解のみだったので、特に考えることなく確定申告をしました。

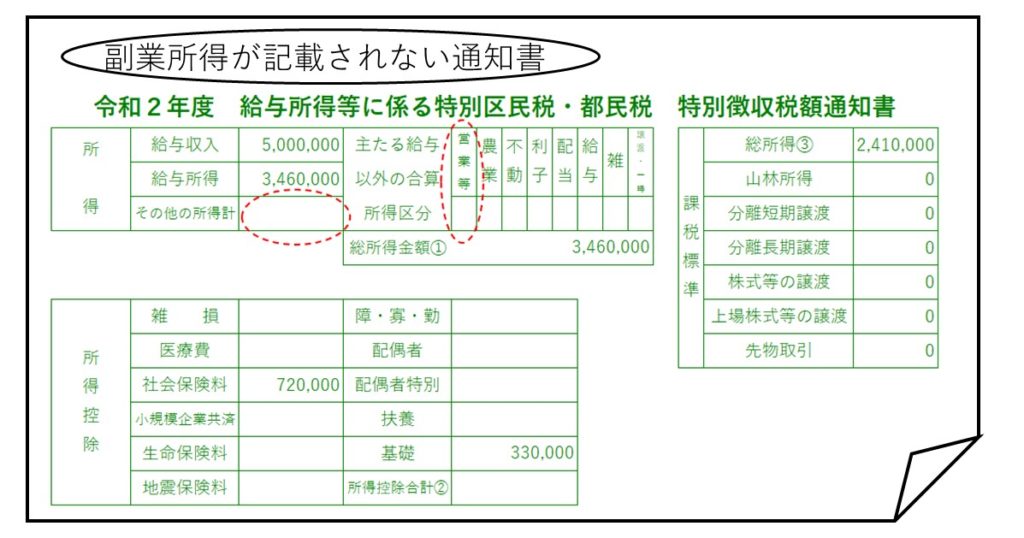

そして、6月にはこんな感じの住民税額通知書が市区町村から会社を経由して届くんだろうなぁと吞気に思っていました。

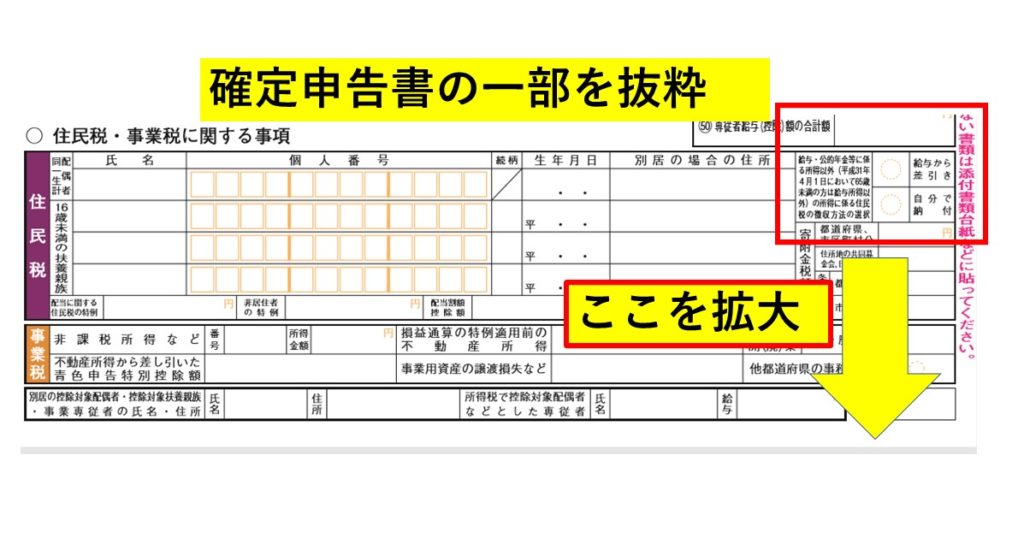

(実際の住民税額通知はもっと横長のですが、その一部をイメージ化したものを掲載します。)

さて、6月。実際に市区町村から会社の人事部を経由して届いた住民税額通知書は以下のようなものでした。

オーマイガァッ!!

ハイ。ガッツリと「営業等*」と事業所得があることが示されており、副業の赤字所得が100万円と丁寧に記載してくれていました、、。これで、えまっちが副業をしていると会社にバレたことは確定です。Ω\ζ°)チーン

ちなみに、市区町村によっては、個人情報保護の観点から住民税額通知書に所得の内訳を記載しないところも出てきているようではあります。

ですが、会社では市区町村からの住民税額通知に基づいて向こう1年の住民税の源泉徴収をするにあたり、不自然に住民税額が安くなっていると、たとえ所得の内訳が表示されていなくとも「何かの副業をやっているのか?」と疑われることにはなるかと思います。

会社に副業がバレたらどうなるの?

法的見地:就業規則違反だとしても不当な扱いを受ける確率は低い

多くの会社で、「副業は禁止」と就業規則で定めていることと思います。私の会社もそうです。

そこで、副業をしていることがバレた場合、会社と従業員との間の決め事すなわち労働契約に違反していることとなりますので、解雇や懲戒など何かしらの処分に甘んじる必要があるのでしょうか?

それは否。副業を理由として従業員が何かしら不利益な処分を受ける可能性はかなり低いと考えられます。

厚生労働省労働基準局監督課が2019年3月に発出したモデル就業規則というものがあり、この第68条3項によると、会社が従業員に対して副業・兼業を禁止できるのは以下いずれかの場合に該当する時である、としています。

- 労務提供上の支障がある場合

- 企業秘密が漏洩する場合

- 会社の名誉や信用を損なう行為や、信頼関係を破壊する行為がある場合

- 競業により、企業の利益を害する場合

つまり上記①~④に該当しなければ、副業をしても咎められるいわれはないということです。

この就業規則モデルは、あくまでも会社が参考にすべきものを厚生労働省がまとめたものであり、各会社と従業員との間の就業規則はどのように定めても原則は自由です。

とはいえ、就業規則モデルは我が国の雇用慣行や過去の裁判例を踏まえて厚生労働省が発出したものです。実際に上記①~④に該当するようなことを会社側が裁判で明確に主張立証できなければ、従業員側への懲戒、ましてや解雇といった扱いは認められないと考えてよいでしょう。

日本の労働法制による従業員の保護は非常に手厚いもので、よっぽどのことがなければ解雇されるようなことはありません。

裏を返せば、日本の会社にとって従業員を雇うということは、ちょっとやそっとのことでは従業員を解雇できないというリスクを負っているわけで、雇用が硬直化し、労働分配率がなかなか上がってこない大きな要因になっているとも考えられます。

ちなみに経団連は解雇規制の緩和を求めており、将来的には解雇のハードルが下がってくることも想定されますが、少なくとも現時点ではまだまだ解雇規制は非常に強いものです。

実際問題:仕事がやりづらくなったり、待遇が悪くなったりすることはある

さて、労働法的な見地からは、副業を理由に会社から不利益な取扱いを受けないということをお話してきましたが、実際問題はどうなのでしょうか?

実際問題としては、会社からコソコソ隠れて副業で金稼ぎをしているなんて忠誠心が欠けるヤツだ、けしからん!といった評価に繋がる可能性は十分にあるでしょう。

その結果、大きな責任を伴う仕事を任せてもらえなくなったり、希望する部署への人事異動を叶えてもらいにくくなったり、人事考課が厳しくなったりと、仕事をするにあたって諸々の不都合が生じる可能性は大いにあると思います。

ですので、たとえ法的には大丈夫だろうと思っても、事実上の不利益を被ることもあるので、副業の会社バレを極力避けるに越したことはありません。

副業バレしたえまっちはどう過ごしているか?

私・えまっちは数年前に住民税額通知書が原因で就業規則違反の副業をしていることが会社バレてしまったわけですが、その後どうなったのでしょうか?

結論から言うと、何も変化を感じません。

ガッツリと副業の赤字所得が記載された住民税額通知書に「人事部確認済み」という旨のハンコが押されたものが、特に何も言われずに私の手元に届きました。

上司や周囲との関係も普段どおりですし、人事部から呼び出しを受けたり等もすることなく、以前と同様に淡々と仕事をこなす日々です。

もしかすると社内のごく限られた人たちの間で、えまっちを要注意リストに載せていたりするかもしれませんが、前述のとおり副業を理由に何らかの処分をするのは会社にとって法的に難しいと理解しているので、わざわざ事を荒立てずに見て見ぬふりをしているのかもしれません。

ただし私としては、スキを見せないように注意するようになりました。

例えば本業の仕事中に不動産投資や太陽光発電、ブログアフィリエイトといった副業に関するネットサーフィンをしたりしないように意識しています。何かトラブルがあったときに、自分が不利になるような材料は作らないようにという意図です。

そして万が一、会社と揉めて解雇を言い渡されるようなことがあっても、法的に労働者側が圧倒的に有利ですので訴訟を起こせば解雇を無効にできるものと考えています。

裁判費用は、弁護士を代理人に立てると数百万円くらいかかってしまいますが、弁護士を使わずに本人訴訟で行えば数万円で済みますので、本人訴訟でやればいいやと思っています。

【訴訟を起こす費用】

— えまっち💩5/24ブログ開設 (@ematty_investor) May 26, 2020

・請求額に応じた印紙代

100万円→1万円

300万円→2万円

1,000万円→5万円

これに加えて納める郵便切手が数千円です。

弁護士を立てると200~300万円前後かかる上に、伝言ゲームで効率も悪いので本人訴訟がオススメ。

(裁判所の手数料額早見表)https://t.co/vyg47KxkDm pic.twitter.com/TXUou8qjHR

というわけで、最悪なケースも想定しているわけですが、余計なトラブルは起こさないようにするのが一番。

結局のところ、本業は本業で労働者としてしっかりと会社に労務を提供する。本業以外の時間については、可能な限り副業も頑張る。

こういう当たり前のことを意識して取り組み、このまま資産を積み上げて会社員リタイアを目指そうと思います。

副業に関する税務・法務をよく理解して対処しましょう。

ご覧いただきありがとうございました!

- 会社員が副業で赤字の確定申告をした場合、住民税額通知書による会社バレは避けられない。

- 実際に会社経由でえまっちに届いた住民税額通知書には副業所得がガッツリ記載(イメージ画像参照)。

- 会社員の副業バレがあっても、法的には懲戒・解雇といった不利益な処分を受ける可能性は低い。

- とはいえ、待遇悪化など事実上の不利益を被る可能性は大いにあるので十分に注意を。