- 100万円の定期預金(年利10%)を組めば、90万円の当座貸越(年利1.675%)を利用できる。

- 事実上、資金の拘束は10万円で済む。

- 3つのNEOBANKでフル参戦するなら、自己資金30万円+最初だけの見せ金90万円で足りる。

- 当座貸越は個信に無影響。借金という体だが、事実上は自己資金の取崩しに過ぎない。

- 定期預金を組む際「満期解約」にすれば、満期と同時に当座貸越が自動で解消・清算されるので楽ちん。

- なお当座貸越状態では外貨積立がエラーとなる。理論利益1,496円のT NEOBANKキャンペーン参加時には注意。

当記事をもとに、YouTuberのためとくさまが解説動画を作成してくださいました!

わかりやすいので、ご視聴オススメです(時間:約17分)。

提携NEOBANKの1ヶ月定期預金年利10%キャンペーン

現在、住信SBIネット銀行の提携企業が運営する各NEOBANKが、円定期預金 特別金利10%キャンペーンを実施中です(預入申込期間:9月6日~10月3日)。

- 満期:1ヶ月

- 預入上限:各NEOBANK口座ごと100万円

- 1ヶ月後、受取利息6,640円(税引後7.9685%、概算)

キャンペーン対象となるNEOBANKは、以下の4つです。

- JAL NEOBANK

- (=住信SBIネット銀行 JAL支店)

- T NEOBANK

- (=住信SBIネット銀行 Tポイント支店)

- ヤマダNEOBANK

- (=住信SBIネット銀行 ヤマダネオバンク支店)

- おうちバンク

- (=住信SBIネット銀行 おうちバンク支店)

- オープンハウスグループから住宅を購入した方のみ、口座開設可能

おうちバンクだけは住宅購入という高いハードルがあるので、大半の方にとっては事実上①~③の3つのNEOBANKでキャンペーン参加が可能となると思います。

1人で複数口座の保有も可能なので、今回のキャンペーンでは3つのNEOBANKフルに参戦すると最大で計300万円の定期預金(満期1ヶ月)を組むことができます。

もちろん、300万円を用意して1ヶ月の定期に入れるのが正攻法なのですが、今回は一工夫してもっと資金効率のよいやり方を考えてみたいと思います。

なお、特にT NEOBANKは今回のキャンペーンだけでなく普段使いの口座として利用価値が高いと思いますので、下記記事も併せてご参照ください。

当座貸越をフル活用する

当座貸越(とうざかしこし)とは、定期預金を担保にお金を貸してもらえるサービスです。

普通預金がマイナスになっても、一定限度額までは自由に出金できたり、また口座引落があってもエラーとならずに処理してくれます。

そして住信SBIネット銀行(提携NEOBANKを含む)のルールでは、

- 定期預金残高の90%

- 200万円

どちらか低いほうを限度額として、当座貸越を認めています。

定期預金が100万円ある人は、90万円のお金が借りられます!

つまり、普通預金がマイナス90万円になるまで自由に使えちゃいます。

実際に、100万円を定期預金に入れた状態で、90万円を借金することができました。

最初に100万円さえ用意できれば、NEOBANK側に拘束される資金は事実上10万円で済むことになりますね!

なお普通預金のマイナス金額に対して、当座貸越金利は現在1.675%(年利)で日割り計算されます。

一般的なクレジットカードのキャッシングや消費者金融などの金利は10%超も当たり前なのですが、定期預金という担保(いわば、人質)を銀行が取っているために、低金利での貸付が実現します。

とはいえ、一般的な預金金利水準(3メガバンク普通金利0.001%)よりはだいぶ高金利であるので、基本的に当座貸越は使わないに越したことはありません。

当座貸越は個人信用情報に無影響

クレジットカードのキャッシング、住宅ローン、事業用ローンなどは、個人信用情報機関に掲載され、金融機関で情報共有されてしまうのが原則です。

ところが、当座貸越契約の有無および利用状況(いくら借りているか等)は個人信用情報機関に掲載されることはありません。

これは、銀行が定期預金という担保を取っているからです。

前述の例では定期預金100万円、当座貸越90万円でした。

これは見方を変えれば、もともと自分自身の100万円のうち、90万円を取り崩して利用しているだけに過ぎません。

事実上は借金しているどころか、差し引き10万円、自身のお金が銀行に残っています。

なので、年収や資産状況がどうとかいう審査はなく、個信の問題とは無関係なのです。

当座貸越と同様、「借金」という形式に見えても事実上は自身の金融資産を取り崩しているだけ、という例は生命保険の契約者貸付、証券会社の株券担保ローンとかがありますね!

念のため、住信SBIネット銀行に「当座貸越の利用状況は個人信用情報機関に登録されますか?」と質問を送りましたが、個信機関に照会も登録もされないとの回答を得ました。

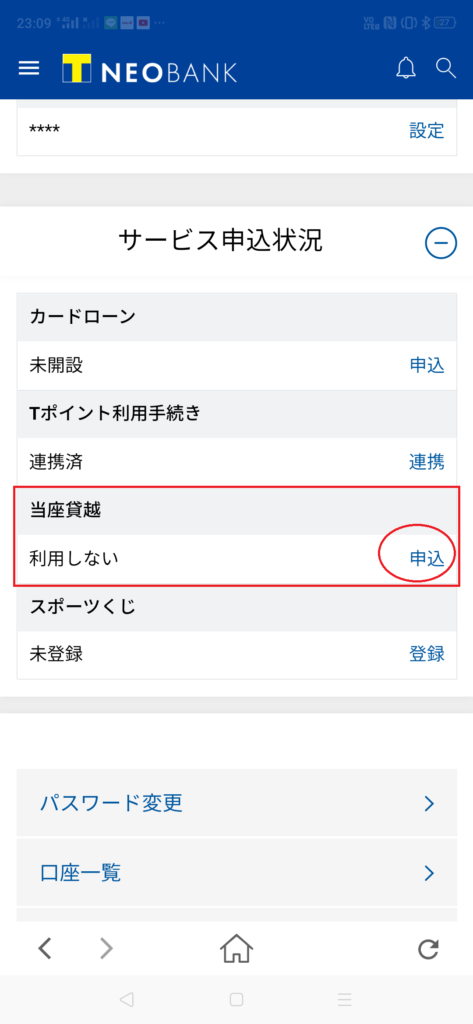

当座貸越の申込手順(一瞬で完了)

当座貸越を利用するためには、初期設定を変更する必要がありますが、一瞬で完了する作業です。

以下ではT NEOBANKの画像を使います。各NEOBANKで画面は微妙に違いますがほぼ同じです。

アプリのトップから、「お客さま情報照会・変更」をタップ。

「サービス申込状況」から当座貸越の利用有無が出てきますので、そのまま申込をすればOK。

定期預金に100万円を入れた状態で当座貸越を設定すると、普通預金残高は0円なのに出金可能額が90万円になりました!

自己資金120万円で定期預金300万円を組む手順

本キャンペーンに、自己資金120万円で参戦するための手順です。

手元に120万円を用意する。

- ①NEOBANKで100万円の定期預金を組む

↓

- ①NEOBANK→②NEOBANKに90万円を振り込む(=①で当座貸越90万円状態)

↓

- 手持ちの10万円と合わせて、②NEOBANKで100万円の定期預金を組む

↓

- ②NEOBANK→③NEOBANKに90万円を振り込む(=②で当座貸越90万円状態)

↓

- 手持ちの10万円と合わせて、③NEOBANKで100万円の定期預金を組む

上記の流れで、種銭120万円で定期預金300万円が完成します。

年利換算17.1%にアップする

預入日数を30日間で計算すると、

- 定期預金300万円の受取利息(税引後7.9685%/年)

- 19,647円

- 当座貸越180万円の支払利息(1.675%/年)

- 2,478円

- トータル収支は17,169円

もともとの種銭120万円が30日間で17,169円を生み出してくれたので、

- 月利1.43%(年利換算17.1%)

と評価することができます。

年利10%のキャンペーンだったハズが、利回りがグンと上がりましたね!

自己資金30万円+見せ金90万円で定期預金300万円を組む手順

先ほどは自己資金120万円のやり方を提示しましたが、さらに頑張れば自己資金は30万円でも可能です。

ただし、最初だけはどこかから90万円を引っ張ってくる必要があります。

手元に30万円を用意する。さらに90万円を一時的に調達(借金、資産取崩し等)する。

- ①NEOBANKで100万円の定期預金を組む

↓

- ①NEOBANK→②NEOBANKに90万円を振り込む(=①で当座貸越90万円状態)

↓

- 手持ちの10万円と合わせて、②NEOBANKで100万円の定期預金を組む

↓

- ②NEOBANK→③NEOBANKに90万円を振り込む(=②で当座貸越90万円状態)

↓

- 手持ちの10万円と合わせて、③NEOBANKで100万円の定期預金を組む

↓

- ③NEOBANKから90万円を引き出す(=③で当座貸越90万円状態)

↓

- 借金90万円を即日返済する

借金の返済は大半の場合、借入同日返済なら利息ゼロで済みます(稀に、セゾンカードのキャッシングで1日分の利息が取られる等の例外はあり)。

なおクレジットカードのキャッシングや、消費者金融などでの借入の情報は完済後も個人信用情報機関に10年間残り続けますので、あまり積極的にはオススメしにくいです。

生命保険の契約者貸付など、事実上は自身のお金の取崩しに過ぎないようなものは個信に影響しません。

もしくは、親御さんなど頼れる方がいれば一瞬だけ借りてすぐに返す、というのもよいでしょう。

キャンペーンのことを説明したりして、家族間でお金の話をするのも結構いいものですよ。

年利換算63.7%にアップする

預入日数を30日間で計算すると、

- 定期預金300万円の受取利息(税引後7.9685%/年)

- 19,647円

- 当座貸越270万円の支払利息(1.675%/年)

- 3,717円

- トータル収支は15,930円

もともと種銭30万円が30日間で15,930円を生み出してくれたので、

- 月利5.31%(年利換算63.7%)

と評価することができます。

なんと、驚異の年利63%を実現!!

もしくは、自己資金30万円すら不要とするために、サラ金でよくやっている当初30日間無利息キャンペーンなんかを利用して年利無限大∞を実現する猛者もいるかもしれませんね。

ただ、そのあたりは繰り返しているとおり個信影響も考慮して自己判断してください。

当座貸越はマイナス残高解消で自動的に返済完了(定期預金を組む際「満期解約」選択すべし)

当座貸越残高を返済するためには、何か特別なことをする必要はなく、マイナス残高を解消するように普通預金に資金を入れるだけです。

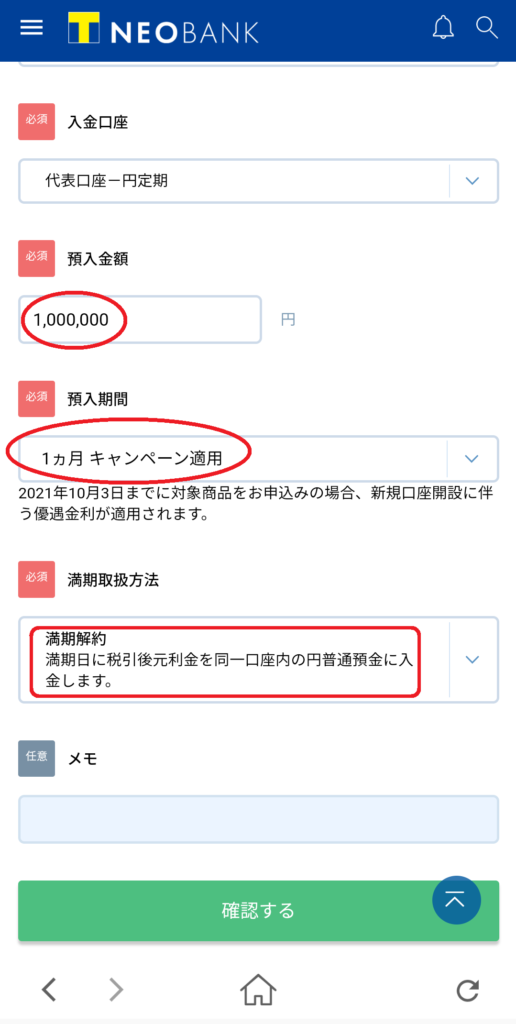

定期預金(1ヶ月満期)を組む時に、以下3つが選べますが、

- 元利継続

- 元金継続

- 満期解約

このうち「満期解約」を選択しておけば、定期預金は満期後に元金・利息とも自動的に普通預金口座に移動するため、当座貸越残高が解消します(当座貸越利息の清算も同時に行われます)。

その他、当座貸越の活用局面

たとえ今回キャンペーンに参加するための資金がある方にとっても、当座貸越を念頭に置いておけば活用機会が増えたり、精神的に楽になると思います。

急な資金が必要となった場合に、定期預金の解約は避けるべき

いったん定期預金を組んだ後で、もしも満期前に中途解約をしてしまった場合、定期預金の利息を受けることができません。

例えば預入29日目に中途解約をしてしまうと、今までの29日間の苦労が水の泡となり、ショボい金利(0.001%)が適用されてしまいます。

定期預金100万円を預け入れていたら、もう少し我慢すれば6,549円を受け取ることができたハズなのに、中途解約してしまったがために受取利息が1円あるかどうかレベルまで落ち込んでしまうのです。

これを回避するために、もし急に資金が必要となった場合は定期預金の解約ではなく当座貸越によって必要な分を引き出せばよいのです。

余裕資金が300万円ギリギリだけど、今回のキャンペーンにフル参戦するかどうか悩んでいたという方も多いと想像します。

が、何かあっても定期預金の9割(=270万円)は当座貸越を利用して自由に使えるんだと思えば、だいぶ気持ちが楽になりませんか?

積極的なリスク資産運用に回すのも一考

当キャンペーン用の資金が潤沢にあっても、あえて当座貸越を利用するという選択もあり得ます。

インデックス投資の王道の指数の1つ、米国S&P500(配当込み、円ベース)の直近30年の年平均利回りは9.8%です。

そして、過去3年の年間リターンは以下。

- 2018年 -8.0%

- 2019年 +32.8%

- 2020年 +12.7%

特に2019年以後、イケイケドンドンで上がっています。

ですので、今回キャンペーンでは1ヶ月間で税引前年利10%の確定リターンがあるものの、ガンガンリスクを取って運用したいのであれば当座貸越を最大限利用してキャンペーンの資金効率を上げつつ、株式など他の資産に投資するという考えも一案といえます。

個人的にはノーリスク年利10%というのは非常に強いので、よっぽど他の投資に自信がある場合でない限り今回のNEOBANKの定期預金に資金配分を優先させるのがよいと感じます。

もちろん株式などリスク資産の相場は誰にも読めないので、何が正解かの判断は神のみぞ知る世界ですけどね。

一時的に資金を出し入れする(クロス取引など)

日本株は9月末に多くの銘柄が権利確定日を迎えます。

株主優待を少額費用で取得する「クロス取引」を行っている方もいらっしゃるかもしれません。

(クロス取引は当記事の主旨ではないので説明はしません。検索してください。)

クロス取引でまとまった資金を必要とするのはたった3日~1週間前後といった短期間でしょうから、本キャンペーンで定期預金を組みつつも必要になった時だけ当座貸越で資金調達するのは非常に有効な選択肢ではないかと思います。

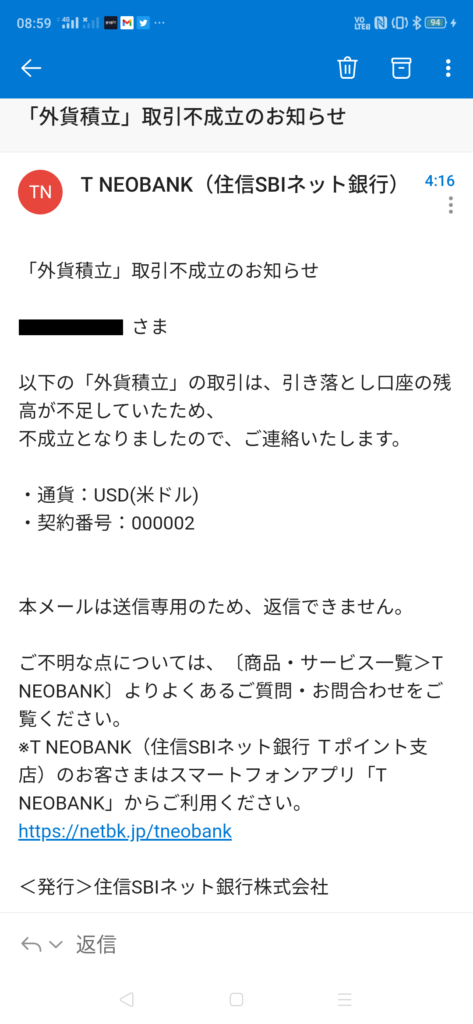

注意点:外貨積立では当座貸越NG

(2021年9月11日 追記)

外貨積立を行う場合は、当座貸越状態ではエラーとなってしまいます。

外貨積立で設定している金額以上に、円普通預金がプラス残高である必要があります。

検証のために、普通預金残高2,000円、当座貸越限度額90万円の状態で3,000円分の外貨積立を設定してみましたが、積立エラーとなってしまいました。

ですので、当記事で紹介してきた当座貸越の戦略を取る場合に、外貨積立も設定している場合は、積立購入実行日だけは一時的にでもよいので資金を調達してきてプラスの円普通預金残高にしておく必要があります。

外貨積立は積立設定日の朝4:00頃に発注されるので、遅くともその前までには資金調達しておきましょう。

特に、T NEOBANKでは外貨積立のキャンペーンを実施しているので、取りこぼしなくクリアしておきたいところです。

【理論利益1,496円】外貨積立キャンペーン:3,000円x3ヶ月積立で1,500p

T NEOBANKで実施している以下のキャンペーンは攻略が簡単なので狙い目です。

「外貨積立がWでお得!Tポイントプレゼント&外貨積立セール!」

- 条件:3ヶ月連続で3,000円(以上)の外貨積立実施

- 9月30日までの積立開始が必須

- 特典:Tポイント1,500p

- 2022年1月末ころ付与

9月・10月・11月にそれぞれ3,000円分の米ドル円(1ドル=110円と想定)を計3回積立・売却するケースを考えてみましょう。

T NEOBANKの為替手数料体系は以下のとおりです。

- 積立購入時:2銭(9月30日までの積立は無料)

- 売却時:4銭

合計9,000円で約82ドルを購入・売却する過程において、理論上の為替コストは合計で約4円と計算できます。

一方でTポイント1,500pが付与されるので、利益は1,496円ですね。

仮に1ドル=110円で9,000円分を購入したものが、売却までに1ドル=92円くらいの急激な円高にならない限りは利益で終われる計算です。

限りなく勝ちやすいイージーゲームですね。

当座貸越による積立エラーが発生しないよう、毎月の外貨積立の購入時には前もって円普通預金残高がプラス3,000円(以上)となっているように資金管理をするようにしてください。

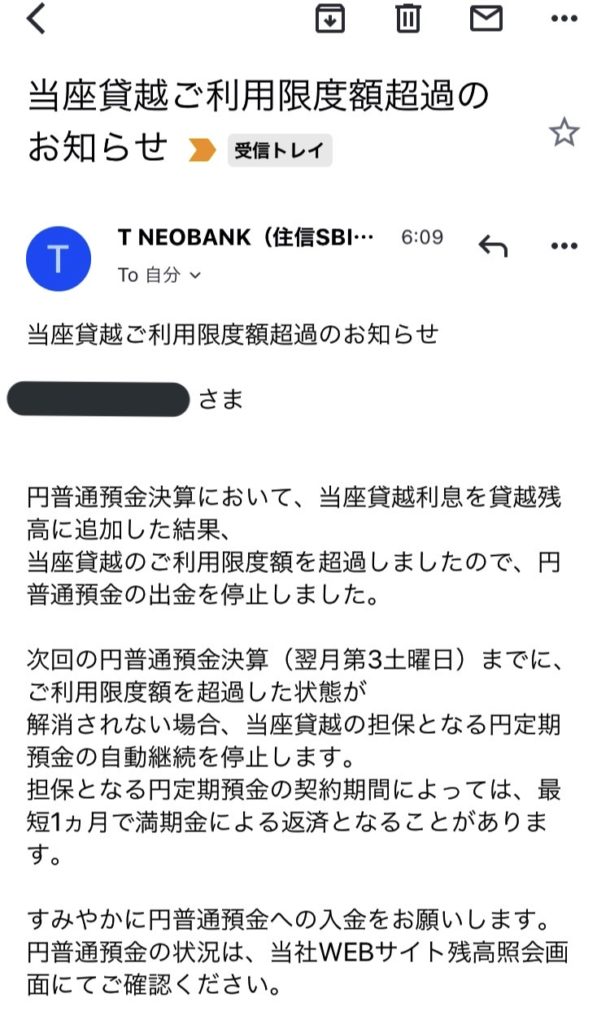

フルに当座貸越している場合、第3土曜日の翌日に警告メールが来る。が、今回は放置で無問題

(2021年9月19日追記)

当座貸越の金利(年1.675%)は日割り計算されたものが毎月第3土曜日に集計され、その翌日に普通預金残高に反映されます(当座貸越の概要説明書PDF)。

イメージ的には、定期預金に100万円を入れて、当座貸越限度額の90万円を借り入れた状態で何日か経って第3土曜日の翌日を迎えたら、当座貸越額が900,500円になっていた…という感じです。

その場合、当座貸越できる限度額を超えてしまった、ということで以下のようなメールが届きます(画像はLINEオープンチャットのご参加者様からいただきました)。

「当座貸越限度額をオーバーしちゃってるぞ!来月の第3土曜日までに当座貸越の限度額(=90万円)以内に収まるようにしていなければ、円定期預金の自動継続は停止するからな!」

という意味です。

が、そもそも今回のキャンペーンではどうせ1ヶ月満期の定期預金なので、定期預金の自動継続を停止させられても痛くも痒くもありません。

ですので、この警告メールをもらっても放置で構いません。

気持ち悪いようでしたら、当座貸越限度額の枠内に収まるように限度額オーバー分を円普通預金に入金しておきましょう。

- 100万円の定期預金(年利10%)を組めば、90万円の当座貸越(年利1.675%)を利用できる。

- 事実上、資金の拘束は10万円で済む。

- 3つのNEOBANKでフル参戦するなら、自己資金30万円+最初だけの見せ金90万円で足りる。

- 当座貸越は個信に無影響。借金という体だが、事実上は自己資金の取崩しに過ぎない。

- 定期預金を組む際「満期解約」にすれば、満期と同時に当座貸越が自動で解消・清算されるので楽ちん。

- なお当座貸越状態では外貨積立がエラーとなる。理論利益1,496円のT NEOBANKキャンペーン参加時には注意。

今回の当座貸越を活用する発想はポイント投資ブロガーの神、しょうこちゃんさまに教えていただきました。ありがとうございました!

★PR★

💓いま突撃すべき爆益案件(イマトツ)💓

高コスパ案件(目安:一撃1万円~2万円程度)の推奨リストを下記記事で随時まとめています。

数十分くらいの作業で、月平均3万円くらいのお小遣い稼ぎを目指しましょう^^

💓えまっちLINEオープンチャット💓

ご自身のLINEアカウントとは全く別のアカウント名・アイコンでご参加可能!ポイ活・投資全般について日々ワイワイ楽しく意見交換が行われています。ご質問もOK^^

💓えまっちLINE公式アカウント💓

爆益案件速報や、とっておきの情報を随時配信中です!