- 新常識:ポイントは現金を凌駕する

- 通常の投資と違い、ポイント「のまま」運用すれば「一時所得」で税務メリット大

- 他社交換などで1P=1円以上に変換可

- 永久不滅ポイントが最適解である理由

- ポイント「のまま」米国S&P500インデックス投資ができる

- 交換先が広い

- 年末dポイント10%増量(上限なし)を出口戦略メイン

- 少なくとも2種類のクレジットカードが必要

- 「JQセゾン」

- 「永久不滅ポイントの貯まるセゾンカード」何か1つ

- ポイント「のまま」運用する際、「分配落ち」で不利になるケースも。

- 永久不滅ポイント運用は影響なし

- dポイント投資は影響あり

- 米国大型株コースの場合、回避するには年4回の手動退避が必要

2020年10月に、私はTwitter上の連ツイで永久不滅ポイントへの集約が最適解であると公言していました。

半後出し封鎖後のポイント運用について、今後の方針まとめ。

— えまっち💰ポイ活銀行員 (@ematty_investor) October 22, 2020

私の脳内を箇条書きにした駄文でスマソ🙇♀️

1.貯まりに貯まったdポイントをどうするか?

<結論>

・テーマ投資の米国大型株(S&P5000)でポイント運用を継続。

・THEO+docomoの口座開設が必要。

・ETF分配落ちに注意して年4回は手動で退避。 pic.twitter.com/M1mLR4rlZI

今回、それをきちんとまとめた形で記事化します。

日ごろから私のTwitterをご覧いただいている皆様には重複するところも多々あろうかと思いますが、今一度頭の整理をしていただく一助となれば幸いです。

ポイント集約作業の一部始終や、ポイント運用にあたっての論点をかなり幅広く網羅しましたので、ボリューミーな記事になってしまいましたが辞書代わりにご参照くださいませ。

- 新常識:ポイントは現金を凌駕する

- 永久不滅ポイントが集約先として最適解である理由

- 【保存版】永久不滅ポイントへの集約ルートマップ

- PeX→Tポイントの交換手数料は50円相当だが、気にする必要なし

- Tポイント→JRキューポ:「JRキューポが貯まるクレカ」必須(「JQセゾン」カードでOK)

- JRキューポ→永久不滅ポイント:橋渡し可能な唯一のクレカ「JQセゾン」必須

- 永久不滅ポイントに集約後:永久不滅ポイント運用で増やす

- 永久不滅ポイントは交換先が豊富!チャンスが来たら全力で他社ポイントに移行して増量

- dポイント交換後:ポイントのまま運用できる「dポイント投資」に回す

- JALのマイルに交換する(通常ポイントのみ):40,000P/月まで

- 期間限定dポイントの使い道:日興フロッギーでの投資or現金化が手っ取り早い

- 永久不滅ポイントに集約するデメリット:準備や交換作業に手間がかかる

新常識:ポイントは現金を凌駕する

私は常日頃から言っているのですが、ポイントはできるだけ遅らせて使うべきです。

なぜなら、現金では実現できないのに、ポイントでは実現可能なことが以下2点あるからです。

- 「ポイントのまま運用」の圧倒的税務メリット

- 「1P=1円以上」で出口戦略を取れる

まず、上記2点について解説します。

「ポイントはさっさと使いなさい」なんて、完全にひと昔前の常識ですよ!

メリット①「ポイントのまま運用」で課税区分を「一時所得」化!リアルな投資に比べて圧倒的税務メリットがある

昨今のポイント関連サービスでは、「ポイントをポイントのまま運用する」タイプのサービスが増えました。

現在、各社が提供している主要なポイント運用サービスは以下のとおりです。

| ポイント名称 | 連動対象(主なコース) |

|---|---|

| 永久不滅ポイント | S&P500投資信託 |

| dポイント | S&P500ETF |

| 楽天ポイント | 「楽天・インデックス・バランス・ファンド(株式重視型)」 |

| pontaポイント | 「auスマート・プライム(高成長)」 |

| paypayボーナス | S&P500の3倍ETF/S&P500ETF |

ポイント「のまま」運用するタイプのサービスは、現実世界の相場に合わせて、お金ではなくあくまでもポイントが増減するという、疑似的な投資体験を提供するものです。

疑似的な投資体験と言っても、実際の投資と全く同じように自分の保有ポイントが増えたり減ったりするんだよ!

これらのサービスは、ポイント「で」実際に株や投信を買う(現状の主なサービスは以下)のとは違います。

| 証券会社 | 利用可能ポイント |

|---|---|

| SBI証券 | Tポイント |

| SBIネオモバイル証券 | Tポイント |

| 楽天証券 | 楽天ポイント |

| auカブコム証券 | Pontaポイント |

| SMBC日興証券 (「日興フロッギー」) | dポイント |

| ポイント「のまま」運用(疑似的な投資) | ポイント「で」投資(実際の投資) |

|---|---|

| ・実際に株や投信を買うのではない。 ・あくまでポイントが増減する。 | ・実際に株や投信などを買う。 ・その際の購入金額にポイントを充当する。 |

| 運用を終了すると、ポイントで戻ってくる。 | 投資したものを売却すると、現金で返ってくる。 |

実際の投資と、ポイントのまま運用した場合の違いは、主に以下のようになります(簡略化のため、2037年まで徴収される復興特別所得税については省略)。

| 項目 | 実際の投資 | ポイントのまま運用 |

|---|---|---|

| マイナンバー | マイナンバーで厳格に管理 | マイナンバーの紐付け無し |

| 所得区分 | 譲渡所得・配当所得 | 一時所得 |

| 課税タイミング | 利益確定時 | 使用時点(ポイントを使用したり、現金化した年に課税) |

| 税額算出 | 利益額に原則20%分離課税 | 年間ポイント使用額が50万円相当を超えた分を、さらに1/2にした数値を課税所得に入れて、総合課税(15%~55%) |

なお、ポイントと税金というテーマは非常に難しいものであり、統一的なルールが定められていないので、上記は私見である点お含み置きください。

目下のところ考えるヒントとして最も大きいのは2020年1月に国税庁が公表した以下のタックスアンサーです。

「No.1907 個人が企業発行ポイントを取得又は使用した場合の取扱い」

ポイント付与の抽選キャンペーンに当選するなどして臨時・偶発的に取得したポイントについては、(中略)、そのポイントを使用した場合には、その使用したポイント相当額を使用した日の属する年分の一時所得の金額の計算上、総収入金額に算入します。

上記から読み取れるポイントは以下2つ。

- ポイントの課税タイミングは「取得時点」ではなく、「使用時点」である

- 課税所得区分は「一時所得」である。

課税タイミングが取得時点ではなく使用時点なのは、ポイントというのは発行企業のルールの中で用途が制限されていたり、失効するリスクもある等の意味において現金に劣後するものであり、ポイントを使用することで初めて経済的利益が実現する、といった趣旨だろうと推測します。

ポイントと税金に関しては、以下の記事で詳しく解説しておりますので、ご一読ください。

- ポイント運用は、実際に株や投信を買うわけではないけど、現実世界の相場に合わせて自分の保有ポイントがしっかり増えたり減ったりする。

- ポイント運用の税制は、一時所得・使用時点である。

ケーススタディ:「ポイントのまま運用」なら、100万円を儲けても非課税にコントロールできる!

結局のところ、ポイントのまま運用した場合に、リアルな投資とどれだけ税金が違うの?

具体的なケースを想定して考えてみましょう!

通常の投資で100万円を儲けた場合と、「ポイントのまま運用」で100万円を儲けた場合の違いを考えてみましょう。

(なお、計算の簡略化のため、2037年まで徴収される復興特別所得税については考慮しません。)

利益額x20%(所得税15%、住民税5%)

通常の投資の場合は上記のとおり分離課税(原則)ですので、100万円の利益が発生した場合の税額は

- 100万円x20%=20万円

20万円となります。

さて、次にポイント投資で100万円を儲けた場合はどうでしょうか。

ポイントに課せられる税金の区分は「一時所得」でしたよね!

(収入金額-50万円)x1/2

上記の一時所得の算出式にあてはめましょう。

ポイント投資で100万Pを儲けて、その100万Pを使用(ショッピングだったり、株の購入資金にしたり等)した場合に、課税対象の一時所得金額は

- (100万円-50万円)x1/2=25万円

25万円が課税対象の一時所得となります。

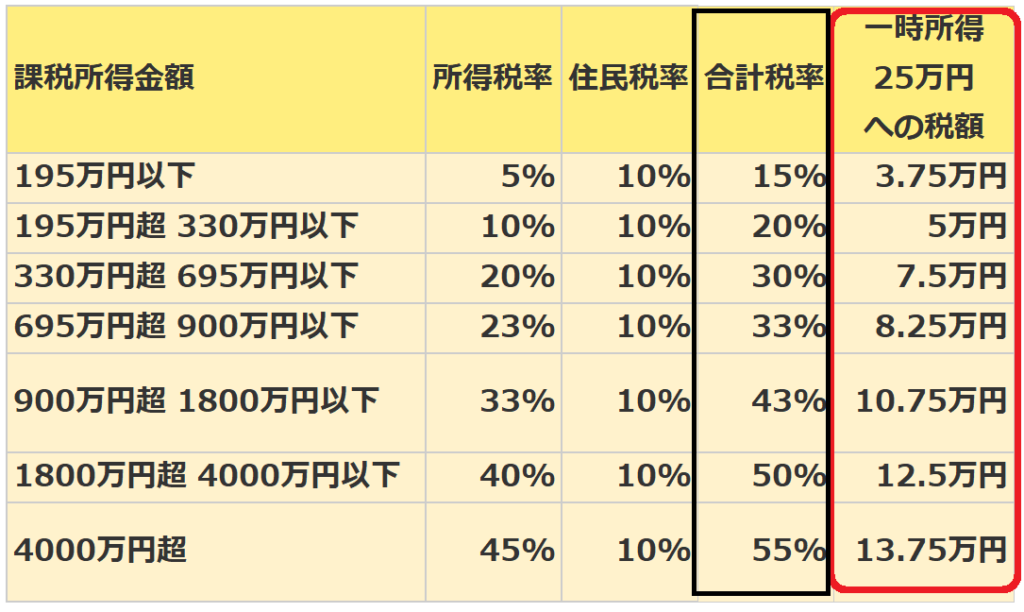

一時所得は総合課税なので、各人の課税総所得額によって税率は変わってきます。

100万ポイントを使用した場合に、課税対象の一時所得は25万円でしたので、それぞれの税率ランクごとの税額(所得税+住民税)は以下のようになります。

税金は一番低くて37,500円、一番高くて137,500円という結果になりました。

通常どおり投資した際の税額は20万円でしたので、個人の所得ランク如何にかかわらずポイント投資のほうに税制メリットの軍配が上がります。

なお勘のいい方はお気づきかもしれませんが、ポイント投資で100万円を儲けた場合、税額を完全にゼロ円にすることもできます。

それは、2021年に50万P、2022年に50万Pというように、100万Pを2年間に分けて使用することです。

(収入金額-50万円)x1/2

上記の算式からわかるとおり、一時所得に該当するような収入は1年間の中で50万円を超えて初めて課税対象になります。

一時所得は50万円以下の収入については非課税であり、確定申告で記載する必要もありません。

ポイントのまま運用した場合の税制メリットがいかに大きいか、おわかりいただけたでしょうか?(;゚д゚)ゴクリ…

メリット②ポイントは1P=1円以上で使え!ポイントの増量キャンペーンが頻繁にある

1P=1円以上の価値で使用することができるのが、現金には無いポイントの醍醐味です。

代表的なのは、航空系マイルですね。

例えば下記のツイートのように、東京⇔ニューヨーク往復のJALビジネスクラスで2人分の往復航空券に要する金額は以下のとおりです。

- 通常購入代金:約130万円

- ポイント・マイルを活用:約35万円相当

私のささやかな夢が、母をビジネスクラスで海外に連れてくことです。

— えまっち💰ポイ活銀行員 (@ematty_investor) March 1, 2021

東京⇔NY往復のJALビジネス2名分

🔹普通に買うと130万円

🔹マイルだと20万マイル+燃油代2万円

永久不滅P or ponta 約333,333円相当→60%レート(=20%増量込)で20万マイル。

ポイントが約3.9倍の価値で航空券になる🛬

迷う~😖 https://t.co/yJJCdJyOVp pic.twitter.com/dC5EfBpaFu

本来1円相当のポイントだったのが、マイルに換えると約4倍の価値で利用できてしまいますね!

別に飛行機なんて乗らないよ…という方であっても、1P=1円以上の価値でポイントを利用する場面は結構多いです。

au payマーケット「お得なポイント交換所」で、毎月のようにpontaポイントの増量キャンペーンが行われています。

- 2,000P→3,000Pに50%増量

また、dポイントでは、他社ポイントからの交換ポイントに対して毎年のように増量キャンペーンを行っています。

| キャンペーン時期 | 増量率 |

|---|---|

| 2016年8月~2016年10月 | 25% |

| 2017年10月~2017年11月 | 25% |

| 2018年11月~2018年12月 | 25% |

| 2019年11月~2020年1月 | 20% |

| 2020年11月~2021年1月 | 15% |

| 2021年11月~2022年1月 | 15% |

| 2022年11月~2023年1月 | 10% |

dポイント増量キャンペーンは増量率が年々低下傾向ではありますが、凄まじいのはこれまで増量ポイントに上限が無いところです。

2022年の場合は10%増量なので、以下のように大量のポイントをdポイントに交換すればするほど増量されるポイントが増えていきます。

- 10,000Pを交換した人→1,000Pのボーナスを付与

- 100,000Pを交換した人→10,000Pのボーナスを付与

- 1,000,000Pを交換した人→100,000Pのボーナスを付与

100万円を投資して、すぐに確定利益10万円を獲得できるなんて、通常の投資ではあり得ない破壊力です!!

ポイントのまま運用するメリット

- 20%分離課税である通常の投資と違い、「一時所得」として税制が有利

- キャンペーン等に合わせてポイントを使用・交換することで、1Pを1円以上の価値に換えることが可能

永久不滅ポイントが集約先として最適解である理由

ここまででポイントは現金を凌駕すると説明してきましたが、数あるポイントの中で永久不滅ポイントが最適解と私が考える理由は以下のとおりです。

- 「永久不滅ポイント運用」をできる

- ポイントの「まま」運用するタイプ。

- 低コストの米国株S&P500インデックス指数に連動

- 出口戦略の豊富さ:他社ポイントへの交換先がとにかく広い

- 超巨大企業セゾングループ運営。事業者リスクの低さ

大企業セゾングループ運営による、事業者リスクの低さ

ポイントを貯める際に、忘れてはならないのは事業者の破綻等のリスクです。

ポイントの運営企業の経営が悪化したとき、ポイントの引き出しや他社ポイントへの交換に制限がかかったり、最悪な場合ポイントを消滅させられる危険性も常に認識しておくべきと考えます。

したがって、ポイントサイト各社であったり、新興ベンチャー企業の運営サイトを過度に信用することは避け、大量のポイントを滞留させないようにしましょう。

- 永久不滅ポイント(クレディセゾン)

- dポイント(NTTドコモ)

- Pontaポイント(KDDI)

- 楽天ポイント(楽天)

これら、超巨大企業が運営しているポイントサービスであれば、事業者の破綻等のリスクは限りなく低いと考えられます。

ただ、こうした大企業は破綻等しないまでも、ポイントの他社交換ルートの封鎖、交換レート改悪などのニュースは頻繁にあります。

基本的にポイントユーザーへ不利益となる変更は数週間~数ヶ月前にはメール等で通知されますので、ポイント周りのニュースには敏感にアンテナを立てておくべきです。

とはいえ、全体的なトレンドとして見ると、ポイントの活用方法は常に便利になり続けている傾向なので、最終的に1P=1円以下でしか利用できなくなるような致命的な改悪は考えにくいとは見ています。

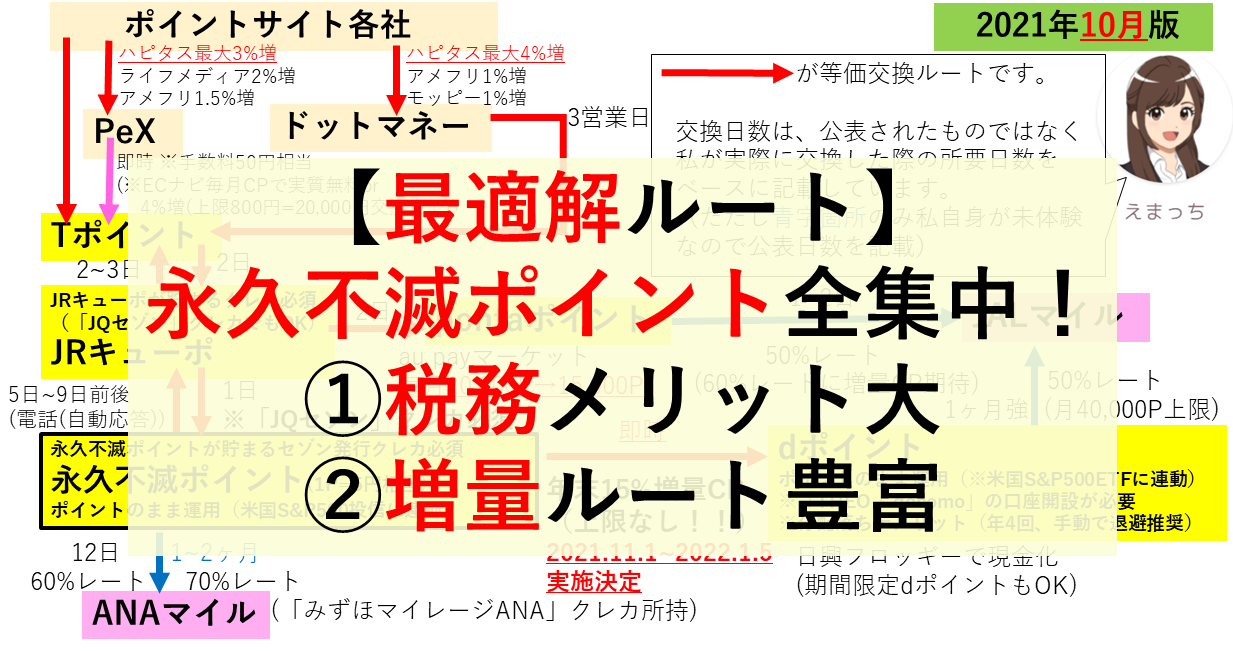

【保存版】永久不滅ポイントへの集約ルートマップ

-1024x544.png)

視覚的に理解いただけるよう、永久不滅ポイント集約へのルートマップを作成しました!

何回か交換作業をしているうちに頭に入ってくるものですが、最初のうちはこの表を見ながら作業してください💓

ここからは、各種ポイントを実際に永久不滅ポイントに集約していくための手順を見ていきます。

全体的な流れとしては以下のとおりです。

- ポイントサイト各社から、Tポイントに交換する

- 直接Tポイントに交換できないポイントサイトなら、ポイント交換サイトのPeX・ドットマネーを経由させる

- Tポイントから、JRキューポに交換する

- 何かひとつ「JRキューポ」が貯まるクレカが必要(「JQセゾン」カードでもOK)

- JRキューポから永久不滅ポイントへ交換

- 「JQセゾン」カードが必須

- 上記に加え、何かひとつ「永久不滅ポイント」が貯まるセゾンカード発行のクレカが必要

ハピタス→Tポイントは最上位ランクで5%増量

ハピタスからTポイントへの交換で、最大5%の増量が受けられます。

ハピタスは直近1年間の案件取組状況で決まるランク制度で、上位ランクになるほど大きな増量の恩恵を受けられますので、最上位のゴールドランクを目指す価値は大いにあると思います。

PeX→Tポイントの交換手数料は50円相当だが、気にする必要なし

ポイントサイトから直接Tポイントに移行できない場合は、中継サイトのPeXかドットマネーを経由させる必要があります。

ですが、PeXからTポイントに交換する際、交換手数料で50円相当のポイントがかかります。

とは言っても、これに関してはごく少額なので特に気にする必要は無いように感じます。

逆に、PeXへの交換時に増量できるサイトがあったり(ニフティポイントクラブ・アメフリ)、ECナビの毎月キャンペーンへの参加で優遇もあります。

PeX交換:ニフティポイントクラブ2%増量、アメフリ1.5%増

ポイントサイトの中には、PeXへの交換額に対して増量してくれるサイトもあります。

- ライフメディア:2%増量

- アメフリ:1.5%増量

複数のポイントサイトで同額のポイント報酬の案件があった場合に、ニフティポイントクラブなら2%増量、アメフリなら1.5%増量してPeXに交換できるな…と意識しています。

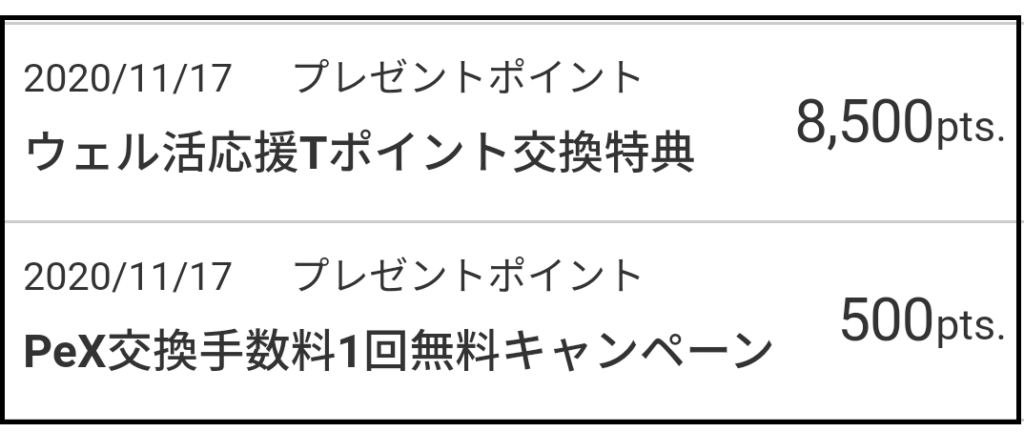

【毎月エントリ要】ECナビの毎月キャンペーンでPeX→Tポイントの手数料50円が実質無料 or 4%増量(毎月、合計最大900円分が付与)

ECナビが毎月実施しているキャンペーンを利用すれば、PeXからTポイントへの交換手数料(50円相当)が実質無料、さらにはTポイント交換額の4%増量(上限800円相当)も可能です。

- PeX交換手数料1回無料キャンペーン

- 条件:PeX→Tポイントに交換する同月中にECナビでサービスを1件以上利用し、「ショップ&サービス利用履歴」に反映

- 特典:50円相当のECナビポイントが翌月末頃付与

- ウェル活応援Tポイント交換特典

- 条件:PeX→Tポイントに交換する同月中にECナビのサービスを2件以上利用し、「ショップ&サービス利用履歴」に反映

- 特典:下記ECナビポイントが翌月末頃付与

- 50円相当

- Pex→Tポイント交換額の4%相当(上限は800円相当(=20,000円相当の交換で上限到達))

上記①②を合計して、以下画像のとおり合計900円相当のポイントがもらえるということです(ECナビは10P=1円相当)。

ECナビで利用するサービスは、アプリダウンロードやクレジットカード、口座開設などの「サービス」を利用することが条件です(「ショップ&サービス利用履歴」には、種類「サービス」と記載)。

ネットショッピングなどの案件をこなして、「ショップ&サービス利用履歴」欄に種類「ショップ」と記載されてもキャンペーン条件は満たしません。

(参考:ECナビ公式「ショップ&サービスにおける「サービス」と「ショップ」の違いについて」)

PeX→ECナビの交換手数料は50円相当と少額なので、基本的に気にしないでよいでしょう。

ECナビで無理なくサービスが利用できたらキャンペーンも活用する、というスタンスでよいと思います。

キャンペーン目的で他サイトよりも著しくポイント報酬が低い案件に取り組んでしまったりしては本末転倒なので、気を付けて!

Tポイント→JRキューポ:「JRキューポが貯まるクレカ」必須(「JQセゾン」カードでOK)

TポイントからJRキューポへのポイント移行をする際、「JRキューポ」が貯まるクレジットカードの所持が必須です。

次項で説明しますが、次のステップのJRキューポ→永久不滅ポイントのルートでは「JQセゾン」カードが必須となりますので、Tポイント→JRキューポのルートについても「JQセゾン」があれば事足ります。

Tカードは物理タイプが必要(モバイルTカードではダメ)

モバイルTカードのみを持っている方の場合、Tポイントを貯めることはできても、他社ポイントに交換することができません。

必ず、券面が発行されるタイプのTカードを準備してください(Tポイント機能さえあればOKで、クレジット機能の有無は不問)。

(参考:TサイトFAQ)

JRキューポ→永久不滅ポイント:橋渡し可能な唯一のクレカ「JQセゾン」必須

JRキューポ→永久不滅ポイントには、「JQセゾン」カード(正式名称「JQ CARDセゾン」)が必要です。

公式サイト

https://www.saisoncard.co.jp/lineup/ca147.html

現状、JQセゾンはJRキューポ⇔永久不滅ポイントの橋渡しを実現できる唯一のクレジットカードです。

JQセゾンの概要

- 年会費:1,375円

- 初年度は無料

- 2年目以降も、年1回以上の利用で年会費無料

- 貯まるポイント:JRキューポ

- 基本還元率:0.5%

アミュプラザなどの九州地方の施設で5~10%程度の割引が受けられる等の特典もあります。

還元率も低いですし、正直言って九州以外にお住まいの方にとってはカード自体の魅力は殆ど無いと言ってもよいでしょう。

「JQセゾン」のポイントサイト案件は殆ど無し

私が知る限り、2019年の秋頃に5,000円前後だったのを最後に、JQセゾンの新規発行についてポイントサイト案件はありません。

今後もポイントサイトに登場するのはあまり期待せず、直接公式サイトから発行してしまうしかないかなと思います。

特に紹介制度等も無さそうです。

年に1回は利用することで年会費発生を回避すべき

JQセゾンは、1年に1回も利用しなければ年会費(税込1,375円)が発生してしまうので、年に1回は利用するようにしましょう。

なお、個人的に懸念しているのは、あまりにも利用頻度が少ない場合、カード更新時のタイミングで更新カードが来ない、というリスクも無きにしも非ずではないか…というリスクです。

極端な話ですが、毎年1回、1円だけ決済をしている客がいても、カード会社にとって全く利益になりません。

カード会社からしてみれば、ほとんどカードを利用しない顧客なんて相手にしたくないですからね。笑

現状、JQセゾンはJRキューポ⇔永久不滅ポイントの橋渡しをできる唯一の貴重なカードです。

私の考えすぎかもしれませんが、万が一にも、更新カードが来なくなった…という事態になっては悲しいのですよね。

このようなリスクを極小化するためには、例えば以下のような手法で毎月コンスタントに決済するのが有効ではないかと考えていますので参考にしてください。

- 「セゾンポケット」で投信積立(月額1,000円~)

- Amazonギフト券のオートチャージ(月額15円~)

私は上記①の方法を採用しています!

対策例①「セゾンポケット」で投信積立(月額1,000円~)

セゾンカードまたはUCカードでは、株や投資信託を毎月積立購入できるセゾンポケットというサービスがあります。

積立購入できる投信の種類はセゾン投信が運営しているアクティブファンド2種類しか無く、低コストなインデックスファンドは選べないものの、このサービスを利用すれば自動的に毎月カード決済を行うことができます。

株式100%で構成される「セゾン資産形成の達人ファンド」はアクティブファンドの中では有名・人気の投信です。

私は毎月1,000円分、JQセゾン決済で積立購入しています💰

なお、セゾンポケットでは投信だけでなく個別株やETFもカード決済による積立購入が可能ですが、こちらは購入・売却にそれぞれ手数料が税込0.55%かかり、他の証券会社(SBI証券や楽天証券など)の手数料体系と比べるとやや割高なので留意してください。

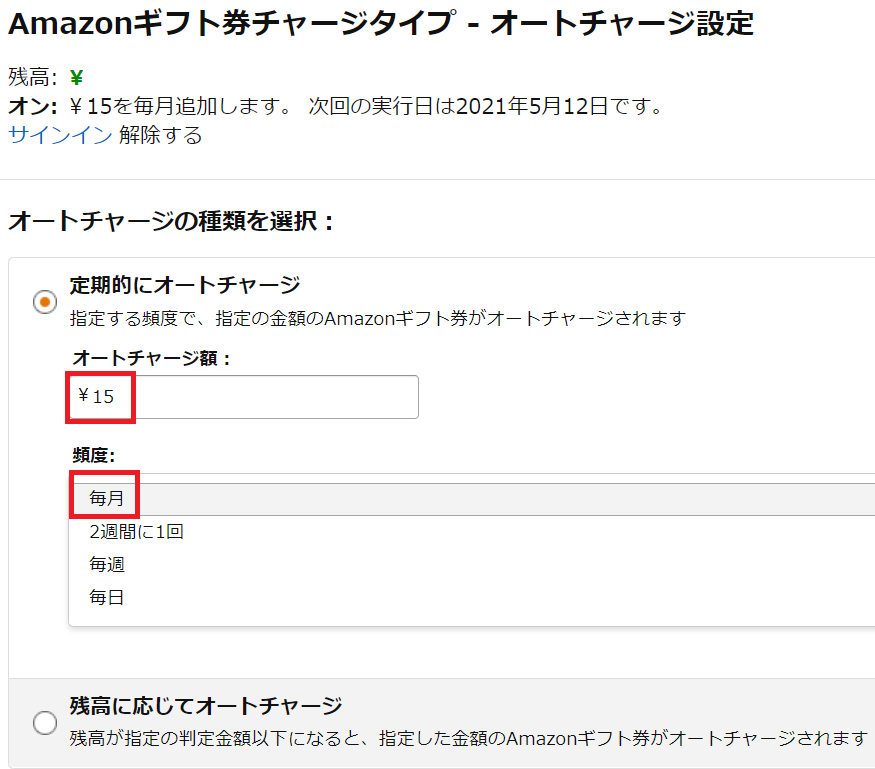

対策例②Amazonギフト券の毎月オートチャージ(月額15円~)

Amazonでは、Amazonギフト券のオートチャージというサービスがあります。

毎月、最低15円から自身のAmazonアカウントにAmazonギフト券の自動チャージをすることが可能なので、これをJQセゾンでの決済としてやるのもよいでしょう。

永久不滅ポイントの貯まるセゾン系クレカも何か1つ必要

JRキューポ→永久不滅ポイントの交換は、JRキューポ公式サイトまたはJRキューポのスマホアプリから可能です。

前項で「JQセゾン」が必須であることを説明しましたが、さらに永久不滅ポイント側で受け皿となるクレジットカードがもう1つ必要となります。

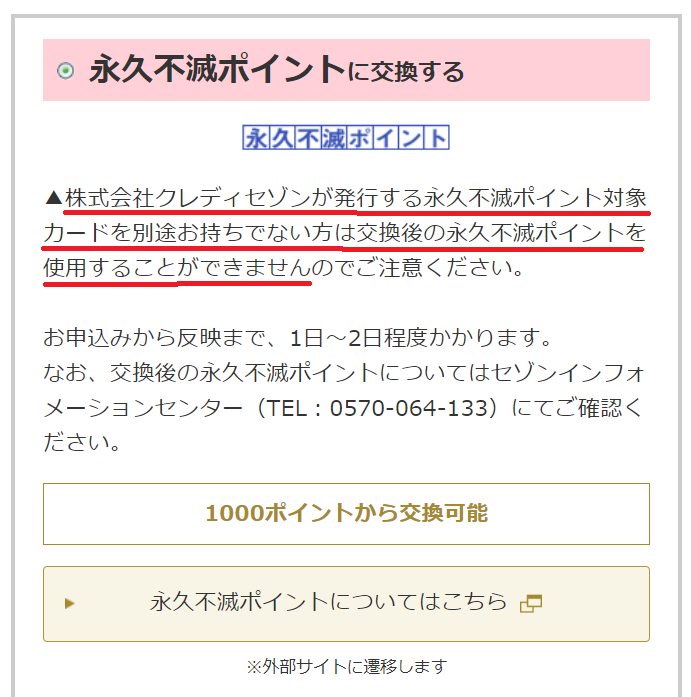

具体的には、クレディセゾンが発行するカード(80種類程度あります)の中で、永久不滅ポイントが貯まるカードを何か1つ持っていなければ、JRキューポから交換した永久不滅ポイントを利用することができません。

永久不滅ポイント用のセゾンカードは何でもよい

所持すべきカードは、特にコレ!といったものはありません。

私自身は「セゾンパール・アメリカン・エキスプレス・カード」を持っています。

セゾンパールアメックスの概要

- 年会費:1,100円

- 初年度は無料

- 2年目以降も、年1回以上の利用で年会費無料

- 貯まるポイント:永久不滅ポイント

- 基本還元率:0.5%

- ただしQUICPay利用の場合:2%

年に1回は利用しなければ年会費がかかってしまうデメリットはあるものの、QUICPay2%還元はお得感が大きいので、自然体で利用しています。

なおポイントサイト経由(参考「どこ得」)のセゾンパール案件は2021年3月に最高13,000円まで高騰しましたが、その後はさすがに1万円超えはなかなかありません。

もしくは、利用ノルマが無く完全に年会費無料のセゾンカードがよければ、例えば以下のようなものでも何でも構いません。

- SAISON CARD Digital

- 発行される物理カードはナンバーレスで、スマホアプリ上でのみ番号を確認するタイプ。永久不滅ポイントの受け皿用として割り切って持つのもアリかも。

上記は、ほんの例示です。

永久不滅ポイントが貯まるセゾンカードは、本当に何でも構いませんのでご自身の好きなものや生活スタイルに合わせて選んで発行しましょう。

永久不滅ポイントに集約後:永久不滅ポイント運用で増やす

さて、前項までのところで

- ポイントサイト

↓ - Tポイント

↓ - JRキューポ

↓ - 永久不滅ポイント

という流れを説明してきました。

それでは、集約した永久不滅ポイントをどうすべきか?解説していきます。

普段はポイント運用:米国S&P500投資信託に連動運用をできる

ポイントをポイントのまま運用するサービス「永久不滅ポイント運用」をするのがオススメです。

永久不滅ポイント運用は、ポイント「のまま」運用するタイプの疑似的投資ですので、先述のとおり「一時所得」の扱いとなり、実際の投資に比べて税制が圧倒的に有利です。

永久不滅ポイント運用では、「アメリカ株コース」が選択できます。

これは、世界を牽引するアメリカの代表的な500社の株価指数であるS&P500指数に連動したポイント運用をするものです。

S&P500指数に連動する低コストなインデックス投資は、長期的な資産形成の最適解のひとつと言ってよいかなと考えています。

私は保有している永久不滅ポイントをすべて「アメリカ株コース」で運用しています。

なお、ポイントのまま運用するタイプの別サービス「dポイント投資」では「分配落ち」の影響を不利に受けてしまうのですが、永久不滅ポイント運用では「分配落ち」の影響はありませんので考慮不要です(これは後ほど、dポイント投資のところで説明します)。

永久不滅ポイントは交換先が豊富!チャンスが来たら全力で他社ポイントに移行して増量

1円相当のポイントを、1円以上の価値で使用することができるのが、現金には無いポイントの醍醐味です。

他社への交換で増量できるキャンペーンは頻繁にあるので、チャンスが来たら全力で乗っかりましょう。

永久不滅ポイント、及びJRキューポからはとにかく他社ポイントへの交換先が豊富ですので、そうした増量の恩恵を受ける機会が数多くあります。

メインターゲットは年末dポイント交換:青天井の15%増量を期待して待つ

dポイントでは、他社ポイントからの交換ポイントに対して毎年のように増量キャンペーンを行っています。

| キャンペーン時期 | 増量率 |

|---|---|

| 2016年8月~2016年10月 | 25% |

| 2017年10月~2017年11月 | 25% |

| 2018年11月~2018年12月 | 25% |

| 2019年11月~2020年1月 | 20% |

| 2020年11月~2021年1月 | 15% |

| 2021年11月~2022年1月 | 15% |

| 2022年11月~2023年1月 | 10% |

dポイント増量キャンペーンは増量率が年々低下傾向ではありますが、凄まじいのはこれまで増量ポイントに上限が無かったところです。

2022年の場合は10%増量だったので、以下のように大量のポイントをdポイントに交換すればするほど増量されるポイントが増えていきました。

- 10,000Pを交換した人→1,000Pのボーナスを付与

- 100,000Pを交換した人→10,000Pのボーナスを付与

- 1,000,000Pを交換した人→100,000Pのボーナスを付与

100万円を投資して、すぐに確定利益10万円を獲得できるなんて、通常の投資ではあり得ない破壊力です!!

2023年以降もdポイント増量キャンペーンが存続することを激しく祈って、秋頃まで待ちましょう!

その他:pontaポイントや、航空マイルなどでも増量の機会が豊富

永久不滅ポイントから直接、あるいは「JRキューポ」を中継地点として、幅広く他社ポイントに交換可能です。

| 交換先 | 出口戦略 |

|---|---|

| dポイント | 年末10%増量(上限なし)を期待 |

| pontaポイント | au payマーケットで増量、JALマイル20%増量を期待 |

| ANAマイル | 70%レートで交換(「みずほマイレージクラブカード/ANA」所持が条件) |

【注意点】永久不滅ポイント→JRキューポはコールセンター電話(自動応答可)。所要日数も不明瞭(実体験:5日~9日後に交換完了)

JRキューポと永久不滅ポイントでは、相互交換が可能です。

JRキューポ→永久不滅ポイントに関してはJRキューポのWebまたはアプリ上から申請して1日後くらいには交換が完了します。

一方で、逆の永久不滅ポイント→JRキューポに関しては専用サイトもなく、JQセゾンカード裏面に記載のインフォメーションセンターに電話してお願いするという超アナログ方式しかありません。

なお、電話は自動応答で完結できます。

具体的なやり方はこちらの記事が詳しいです。

私が2021年9月にテスト的に交換してみたところ、交換完了まで「通常1ヶ月かかります」と自動音声には言われたものの、実際には電話申請の5日~9日後には交換完了していました。

メモ📝

— えまっち💰ポイ活銀行員 (@ematty_investor) October 4, 2021

✅永久不滅P→JRキューポ

電話必須ですが、自動音声で完結。

(👇を完マネ)https://t.co/KsEZGNfdR4

🤖「アイテム発送は毎月5, 13, 25日の締切後、通常1ヶ月かかります」

申請→着弾テスト結果

・9/13(月)→9/18(土)

・9/19(日)→9/28(火)

・9/25(土)→9/28(火)

対人より早いかも?🤔👇 https://t.co/PcD40DLZ9J

一方で、他の方のブログを拝見すると、電話申請から4日後に交換完了という声もあります。

交換したいポイント数を告げると、一週間から10日間程度で交換されるとのことでした。

実際に10/14に電話をして、10/18にはJRキューポに加算されていたので一週間もかからずに交換されました。

ANAマイルでGO!「永久不滅ポイントからJRキューポへの交換方法」

このように、永久不滅ポイント→JRキューポへの交換に関しては所要日数が不明瞭ですので、交換したい場合は早め早めを意識したほうがよさそうです。

dポイント交換後:ポイントのまま運用できる「dポイント投資」に回す

永久不滅ポイントから、年末10%増量キャンペーンに乗せてdポイントに交換することを基本戦略として説明してきました。

それでは交換後のdポイントをどうすべきか?解説していきます。

dポイント投資(通常ポイントのみ):ポイントのまま運用できるので、税制メリットが大きい

すぐにポイントを使う必要がなく、かつ手元現金も豊富にあるのでポイント現金化も急がなくていい。

そういう場合にオススメなのが、「dポイント投資」です。

疑似的な投資体験。だけど、ポイント数は実際に増減する

dポイント投資は実際の金融商品に投資するのではなく、日経平均などの指数やヘルスケア・コミュニケーションなどのテーマ銘柄、ロボアドバイザーの「THEO」が運用する投資信託等の値動きに合わせて自身のdポイント数が増減する、疑似的な投資体験になります。

疑似的な投資といっても、自身の保有ポイントがしっかりと増えたり減ったりします。

ただ実際に金融商品を購入しているわけではないので、証券会社への口座開設やマイナンバーの提出が不要だったりするため、お手軽に投資体験が始められます。

dポイント投資でオススメはテーマ投資「米国大型株」:S&P500ETF連動(ただし準備には「THEO+docomo」口座開設が必要)

dポイント投資では様々なテーマやロボアドバイザーのお任せ投資信託を選ぶことができますが、私が考える一番よい投資先はテーマ投資「米国大型株」です。

永久不滅ポイント運用と同じく、米国S&P500指数に連動した投資が可能です。

なお、当該「米国大型株」コースを選ぶ場合のみ、なぜか「THEO+docomo」の証券口座を開設していることが必要条件となっています。

なので準備に一手間ですが、最初は他コースからdポイント投資を始めて、このまま続けてもいいかなと思ったら「THEO+docomo」の口座開設をして「米国大型株」コースに乗り換える、ということでもよいかと思います。

賢明なる読者様なら、タダで口座開設するのではなく「どこ得」で比較して報酬最高値のポイントサイトを経由してください(新規口座開設+5万円以上の入金条件で8,000円~10,000相当のポイント条件で頻繁に出てきます)。

【注意】分配落ち:dポイント投資は影響あり、年4回の手動退避を推奨!(永久不滅ポイント運用は影響なし。)

ポイント運用をする際に知っておくべき事項として、「分配落ち」があります。

| ポイント名称 | 連動対象(主なコース) | 信託報酬(年率) | 分配落ち影響 |

|---|---|---|---|

| 永久不滅ポイント | 投資信託「iFree S&P500インデックス」 | 0.2475% | 無し |

| dポイント | ETF「iシェアーズ・コア S&P 500 ETF(IVV)」 | 0.03% | 有り |

同じ米国S&P500指数に連動するポイント運用でも、もともと無分配の投信に連動する永久不滅ポイント運用とは違って、dポイント投資の「米国大型株」では定期的に分配金を出すETFに連動しています。

そして、dポイント投資の「米国大型株」では連動対象のETFの「分配落ち」の影響を不利な形で食らってしまうのです。

どういうことかというと、実際にETFに投資をしている人は定期的に分配金(=配当金)を貰えますが、dポイント投資でETF価格に機械的にポイント数を連動させる形式で疑似的な投資をしている人は分配金が貰えません。

一方で、分配金を貰う権利確定日を過ぎたETFには魅力が落ちるので、分配金で吐き出す分、ETF価格が理論的には下がります(「分配落ち」)。

dポイント投資「米国大型株」はブラックロック社の「IVV」というETFに連動しており、IVVの分配利回りは約1.24%です(2021年5月7日時点)。

IVVは3月・6月・9月・12月の年4回、分配日があります。なので、単純計算で年4回の権利落ち日にはそれぞれ0.31%程度、ハンデを背負った不利な戦いを強いられることになります。

なお、永久不滅ポイント運用のように、連動対象が分配金を出さない投資信託である場合にはこうした懸念はありません。

投資信託ではなくETFの場合は制度上、投資対象資産からの配当等の利益は分配金として吐き出すルールになっているので、ポイント投資の連動対象がETFの場合に分配落ち懸念が発生します。

その程度のハンデは許容したうえでポイントを入れっぱなしにする、というのでも悪くはないと思います。

私の考えとしては、だいたい年率5%~7%程度の利回りを目指すインデックス投資において、たった1日で約0.3%程度、年間4日で合計1.2%程度の利回りハンデを強いられるのは許容したくありません。

そこで、分配落ちによる不利な戦いを回避すべく、多少面倒ですが分配日の直前に手動でポイントを引き出し、分配落ち日の後にポイントを入れ直すというやり方で分配落ち影響を回避しています。

分配落ちを回避するためのスケジュールは以下のとおりです。

- 分配落ちの前営業日20:00までにポイントを引き出す

- 分配落ち日の当日18:00以降にポイントを入れ直す

IVVの分配落ちにかかるスケジュールや、もっと詳しい説明はこちらのブログ記事に記載しています。

同じようなポイント運用サービスでも、分配落ち影響を食らうのはdポイント投資で、回避するには手動で年4回の退避が必要。

一方で、永久不滅ポイント運用には分配落ち影響はありませんので、完全放置でOKです!

JALのマイルに交換する(通常ポイントのみ):40,000P/月まで

旅行好きな方にはdポイント(通常ポイントのみ)をJALマイルに交換するのもオススメです。

マイルを利用して特典航空券を購入すると、通常現金で購入する価格よりもオトクに購入できるケースが大半です。

dポイントからJALマイルへの交換については以下のとおり。

- 交換単位:5,000ポイント単位

- 交換レート:5,000ポイント→2,500マイル(=50%レート)

- 所要日数:交換申請から約2ヶ月後にマイル積算

- 交換上限:1ヶ月あたり40,000ポイント(=20,000マイル)

交換レートが50%レートなのは、他の各社ポイントからマイルに交換する際と同様で、一般的に妥当なレートです。

ただ、申請から交換完了まで2ヶ月も所要日数があること、1ヶ月あたり4万ポイント(=2万マイル)までの上限があることがややネックですので、旅行計画は計画的に立ててdポイントからマイルに交換する作業をしたほうがいいでしょう。

期間限定dポイントの使い道:日興フロッギーでの投資or現金化が手っ取り早い

SMBC日興証券が提供する日興フロッギーというサービスを使えば、株式やETFの購入資金にdポイントを充当できますので、そのまま日興フロッギー内で投資するのでもいいですし、もしくは購入した株式やETFをすぐに売却すれば手元に現金を作ることもできます。

これはポイント「のまま」運用するサービスではなく、ポイント「で」実際に投資を行うサービスです。

日興フロッギーの何よりも素晴らしいことは、dポイントの通常ポイントだけでなく、期間・用途限定ポイントも利用できることです。

ですので、通常ポイントだけでなく期間・用途限定ポイントも利用できる日興フロッギーの利便性は最強と言えます。

永久不滅ポイントその他のポイントから交換したdポイントは通常ポイントとなりますが、キャンペーンによって15%増量された分のボーナスポイントはdポイント(期間・用途限定ポイント)となります。

通常ポイント、期間限定ポイントのいずれも、特に使い道がないdポイントは日興フロッギーで投資もしくは換金することで手っ取り早く消化できるわけです。

現金化手段で手っ取り早いのは、国内債券に連動したETFを購入→売却

株式やETFの購入・売却で現金化できるとは言え、購入から売却までの間の投資商品の下落により損失を負うリスクはどうしてもあります。

そうしたリスクを極小化するためには、値動きが極めて小さい国内債券に投資するETFとして

- 「(2510)NEXT FUNDS 国内債券・NOMURA-BPI総合連動型上場投信」

を購入後、最短で翌営業日に売却するのは有力な現金化選択肢と言えます。

国内債券に投資する投資信託「e Maxis Slim国内債券インデックス」について、2017年2月27日から2020年11月30日までのデータをもとに、合計916営業日について前日から当日にかけての1日の値動きは以下のとおりでした(モーニングスター社が提供しているデータをもとに、えまっち作成)。

| 前営業日比 | 発生回数 | 発生確率 |

|---|---|---|

| -0.78%~-0.20% | 33 | 3.6% |

| -0.20%~0.00% | 374 | 40.8% |

| ±0.00% | 53 | 5.8% |

| 0.00%~+0.20% | 414 | 45.2% |

| +0.20%~+0.50% | 42 | 4.6% |

| 合計 | 916 | 100% |

当該3年9ヶ月余りの期間において、1日の最大損失は0.78%でした。

もちろん過去データは未来を保証するものではありませんが、国内債券ファンドの購入から売却までの間によっぽど運が悪いタイミングに当たってしまったとしても、1%超といった大きな損失が発生することは殆どあり得ないレベルで考えてもよいのではないでしょうか。

低コスト・低リスクで現金化の最善方法を目指すなら、信用取引を活用(上級者向け)

より低コスト・低リスクで最善を目指すならば、「信用取引」を活用する方法があります。

- フロッギーで現物買&

日興イージートレードで信用売

↓ - 現渡

株取引初心者の方にとっては、まず理屈を習得する必要があるのでとっつきにくいかもしれません。

ゆたかさんの下記記事が最も詳しいので、こちらを熟読して取り組んでください。

【dポイント現金化最適解】フロッギーで現物株を買って日興証券でクロス取引(現渡)が手数料最安手法|

まじめに投資する:米国S&P500連動ETF

ポイント利用で投資→売却現金化、としなくても、日興フロッギーでまじめに投資をするのももちろんよいと思います。

中でも、アメリカのS&P500に連動するETFへの投資は有力な候補と言ってよいでしょう。

- 「(1547)上場インデックスファンド米国株式(S&P500)」

SMBC日興証券の口座開設でオトクなやり方は特にありません

賢明なる当ブログの読者様ならば、どうせ口座開設するなら少しでもオトクなルートを模索されることと思いますが、私が見る限り経由できそうなポイントサイト、自己アフィリエイト、紹介コード等は特に無さそうです。

普通に公式ページから口座開設してください。

永久不滅ポイントに集約するデメリット:準備や交換作業に手間がかかる

永久不滅ポイントへの集約について解説してきましたが、この手法のデメリットは手間がかかることです。

- 準備するものが多い

- 経由しなければならないルートが多い

【必要なもの】

- JQセゾンカード

- 永久不滅ポイントが貯まるセゾン系カード

- 「THEO+docomo」口座(dポイント投資で米国大型株コースを選択する場合)

【永久不滅ポイントへの集約ルート】

- ポイントサイト

↓(必要に応じPeX、ドットマネー経由) - Tポイント

↓ - JRキューポ

↓ - 永久不滅ポイント

確かに、税制メリットがあったり、他社ポイント・マイルへの交換で数十%程度の増量があったりしても、所有ポイントが少ない方にとってはあまりインパクトが無いことでしょう。

例えば、数万ポイントほどしか持っていない場合には、あれこれ準備したり集約作業の手間暇をかけても、経済的利益は数千円程度しか得られないので価値は薄いように感じます。

ただ、数十万ポイント以上といった多くのポイントを保持されているのであれば、税務メリットや交換作業だけで数万円以上の経済的利益が享受できてもおかしくないので、準備や集約作業に労力をかけるくらいの価値は見出せると思います。

例えば以下のように、ご自身なりのルールを作って永久不滅ポイントへの集約作業を行うのがオススメです。

- ポイントサイトに1万円分のポイントが貯まっているのに気づいたら、集約作業を行う

- 月に1回、各種ポイントサイトを見て集約作業を行う

そして、年間30万~50万ポイントといったポイントは、誰でも片手間で達成できて当然の水準です。

1ヶ月に1時間かけないくらいの労力で3万円前後を稼げるような高単価のポイ活案件については以下の記事で随時紹介しておりますので、ご覧いただければ幸いです。

ポイントは大量に貯めた後、最適解のルートに流す!皆様もご一緒に、永久不滅ポイントに集約していきましょう😊

ご覧いただきありがとうございました。

- 新常識:ポイントは現金を凌駕する

- 通常の投資と違い、ポイント「のまま」運用すれば「一時所得」で税務メリット大

- 他社交換などで1P=1円以上に変換可

- 永久不滅ポイントが最適解である理由

- ポイント「のまま」米国S&P500インデックス投資ができる

- 交換先が広い

- 年末dポイント10%増量(上限なし)を出口戦略メイン

- 少なくとも2種類のクレジットカードが必要

- 「JQセゾン」

- 「永久不滅ポイントの貯まるセゾンカード」何か1つ

- ポイント「のまま」運用する際、「分配落ち」で不利になるケースも。

- 永久不滅ポイント運用は影響なし

- dポイント投資は影響あり

- 米国大型株コースの場合、回避するには年4回の手動退避が必要

★PR★

💓いま突撃すべき爆益案件(イマトツ)💓

高コスパ案件(目安:一撃1万円~2万円程度)の推奨リストを下記記事で随時まとめています。

数十分くらいの作業で、月平均3万円くらいのお小遣い稼ぎを目指しましょう^^

💓えまっちLINEオープンチャット💓

ご自身のLINEアカウントとは全く別のアカウント名・アイコンでご参加可能!ポイ活・投資全般について日々ワイワイ楽しく意見交換が行われています。ご質問もOK^^

💓えまっちLINE公式アカウント💓

爆益案件速報や、とっておきの情報を随時配信中です!